{kind=link}

高瓴百济,一别两宽

本文来自微信公众号:锦缎研究院,作者:青栎,题图来自:视觉中国

本文来自微信公众号:锦缎研究院,作者:青栎,题图来自:视觉中国" 时间的朋友 " 高瓴,正式退出百济神州 5% 以上股东的行列。

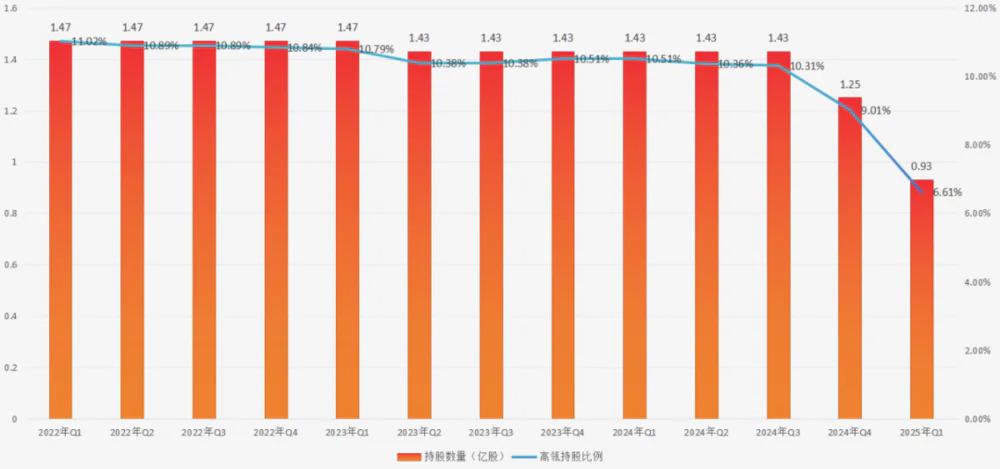

从 2023 年首次减持至今,高瓴在百济神州的持股由 2022 年的 11.02% 骤降至 4.89%。作为百济神州最早的机构投资者,高瓴陪伴这家药企从初创到三地上市,累计注资超 13 亿美元,彼此的关系早已超越普通财务投资范畴。

高瓴大幅减仓,不是简单的资本套利,而是折射出中国生物医药行业在全球化浪潮中的深层逻辑。

一、高瓴 " 重仓中国 "高瓴与百济神州的故事始于 2014 年。

彼时中国创新药行业还是一片荒原,国内投资机构的目光仍聚焦于仿制药的暴利,很少关注创新药,回国创业的科学家们几乎找不到融资。

在此背景下,高瓴资本以 7500 万美元领投了百济神州 A 轮融资,开启了一段长达 11 年的资本 " 长跑 "。

十一年间,高瓴累计参与百济神州 8 轮融资,成为其 " 唯一全程领投 " 的机构投资者。

其中,最大的一笔莫过于 2020 年 7 月,高瓴作为锚定投资人追加 10 亿美元,带动百济神州完成 20.8 亿美元融资,创下全球生物医药史上最大股权融资纪录,这 10 亿美元也成为全球生物医药史上最大的一笔投资。

截至 2024 年底,高瓴在百济神州的累计投资额已突破 13 亿美元,持股比例一度高达 11.02%。

这种近乎偏执的坚持,根植于高瓴对 " 重仓中国 " 底层逻辑的信仰。

早在 2005 年,高瓴资本创立之初,创始人张磊就以 " 中国正在快速崛起,高速火车正在驶离车站,请立即上车 " 的比喻,说服投资人拿到了 2000 万美元的创业资金。

此后 20 年中," 重仓中国 " 的信条帮助高瓴获得了意想不到的超额回报,不管是早期押注腾讯、京东等互联网企业,还是如今深耕医药行业,凭借这一战略,高瓴以 2000 万美元的初创基金成长为亚太地区资产规模最大的投资机构。

纵览高瓴在中国投资,主要聚焦在消费与医药,尤其是后者。

早在很多年前,张磊曾断言 " 医疗健康是最大的投资机遇,生命科学、生物技术有望迎来寒武纪大爆发的时代。"

2020 年时,高瓴在生物医药、医疗器械、医疗服务、医药零售等领域累计投资了 160 多家企业,其中中国企业超过 100 家,总投资金额超过 1200 亿元,投资企业总市值超过 2.5 万亿元。

" 重仓中国 " 和 " 关注医疗 " 的战略恰恰与百济神州的基因深度契合,创始人王晓东作为首位归国美国科学院院士,既具备国际顶尖科研视野,又始终强调 " 将中国科学家的成果留在本土 "。

在长期主义的投资战略下,高瓴决定对百济神州长期锁仓,就像巴菲特长期锁仓可口可乐。

高瓴的资本输血与战略赋能,在百济神州的崛起中发挥了关键作用。

2016 年,当公司因研发投入过重濒临资金链断裂时,高瓴以基石投资者身份参与其纳斯达克上市,助力募资 1.82 亿美元;2018 年港股 IPO 时,又追加 5.85 亿港元支持;2021 年科创板上市前夕,再通过私募股权融资注入关键资金。

这种跨市场、全周期的资本护航,帮助百济神州成为全球首家美股、港股、A 股三地上市的生物科技公司,巅峰市值突破 3200 亿元。

可以说,没有高瓴就没有如今的百济神州。

二、百济 " 远离 " 神州正是有了高瓴的背书,百济神州才得以 " 高举高打 " 的模式实现弯道超车。

十一年间,百济神州累计研发投入超 700 亿元,累计未弥补亏损达 626.67 亿元。

但回报同样显著:2019 年泽布替尼获 FDA 批准,成为中国首个出海成功的抗癌新药,并在 " 头对头 " 试验中击败伊布替尼,2024 年全球销售额突破 188.59 亿元;替雷利珠单抗凭借 13 项适应症纳入医保,2024 年中国区销售额达 33.6 亿元。

与此同时,百济神州还布局了 77 个管线项目,涵盖小分子、CDAC、单抗、双抗 / 三抗、ADC、细胞疗法、mRNA 等在内的技术平台和治疗模式,覆盖血液瘤、实体瘤领域各高发瘤种。

2025 年一季度,百济神州营收 80.48 亿元同比增长 50.2%,净亏损从上年同期的 19.08 亿元收窄至 9450 万元,按美国通用会计准则(GAAP)已实现 127 万美元的季度盈利。

在今年年初的 JPM 大会上,百济神州欧雷强公开表示,百济神州预计将在 2025 年全年实现经营利润为正,这标志着这家长期巨亏的药企正式驶入盈利轨道。

就在百济神州即将迎来业绩拐点的关键节点,高瓴资本却选择加速退出。

自 2023 年 6 月启动减持以来,高瓴在 23 个月内将持股比例从 11.02% 降至 4.89%,累计套现近 100 亿港币。

有观点认为,这种 " 在黎明前离场 " 的选择背后,或多或少存在理念的冲突。

图:高瓴在百济神州持股比例,来源:锦缎研究院

百济神州的国际化进程堪称激进。自 2010 年成立以来,就对标全球顶级药企,其研发管线、临床策略乃至公司治理均深度融入国际体系。2024 年百济神州美国市场收入占比达 51.4%,首次超过中国市场的 37%,并且仍在以肉眼可见的速度持续拉大。

随着国际化步伐加快,百济神州对本土战场的重视程度难免彼涨此消。最直接的体现是公司名称的变化。2024 年 11 月,百济神州宣布将英文名从 "BeiGene" 改为 "BeOne",并逐步在公开场合弱化中文名称的使用。

与此同时,百济神州还将上市主体公司的注册地从开曼变成了瑞士,抛出了自己 " 立足欧洲,辐射全球 " 的战略计划。从 " 中国的百济,到世界的百济 ",野心昭然若揭。

此外,百济神州的治理结构也日益国际化。公司高管团队中,外籍人士占据重要位置,包括 CEO 欧雷强在内的多位核心成员均来自美国。董事会成员中,国际背景的投资者和顾问比例持续上升,而本土产业资本的话语权逐渐减弱。

这种 " 去本土化 " 的治理模式,使得百济神州在决策时更倾向于全球市场的需求,而非迎合中国市场的特殊性。

例如,百济神州将 8 亿美元投入美国新泽西州建设旗舰生物药生产基地和临床研发中心,这一投资规模远超其在中国本土的产能扩张。

至少在直观上,这种转型,与高瓴的底层逻辑直接冲突。张磊曾强调," 重仓中国 " 是对大国发展的信心,投资标的需扎根本土市场并推动产业升级。而百济神州的估值体系依赖欧美市场溢价,与 " 中国创新药 " 的定位渐行渐远。

在减持百济后,高瓴迅速以基石投资者身份,分别斥资 2 亿美元认购宁德时代港股 IPO,同时出资 4000 万美元认购恒瑞医药港股 IPO。两笔操作直指 " 本土核心资产 ",展现出对中国产业根基的深度聚焦与战略回归。

三、选择无关对错抛开理念分歧不谈,仅从投资角度考量,百济神州也很难称得上是 " 投资者友好型 " 的投资标的。

一直以来,百济神州 " 烧钱换增长 " 的模式,频繁融资与资本消耗,构成一道难解的死结。频繁增发稀释股东权益的模式已成常态。

自 2014 年至今,百济通过美股、港股、A 股累计融资近 700 亿元,仅 2025 年 3 月便增发 650 万股,导致早期投资者被动稀释持股比例。

这种 " 融资 - 烧钱 - 再融资 " 的循环,使得公司股本规模从 2016 年美股 IPO 时的 3000 万股左右膨胀至 2025 年的 14.05 亿股,增幅超 40 倍,股东权益被持续摊薄。

2022 年 Q1 至 2023 年 Q1,高瓴没有减持百济神州的股票,但其持仓却由最初的 11.02% 下降至 10.79%,一年稀释就 0.23 个百分点。

" 烧钱换增长 " 的不可持续性日益凸显。

截至 2025 年一季报,百济神州账上总现金为 182.74 亿元,不足其一年半的研发投入支出。

更关键的是,与国内大部分通过 "License out" 模式出海的 Biotech 不同,百济神州选择 " 造船出海 ",自建销售团队在海外营销推广,进一步加剧了资金压力。

2019 年~2024 年,百济神州销售费用从 13.59 亿元,增长至 88.56 亿元,增长速度远超研发投入。

这种 " 高举高打 " 的模式,对企业融资以及自身造血能力提出了很高的要求,也给企业经营增加了不确定性。

百济神州有望在 2025 年实现盈利,但目前收入主要依赖泽布替尼与替雷利珠单抗,两款产品贡献 85% 以上收入,但对欧美市场的过度依赖使其暴露于政策不确定性中:2025 年 5 月特朗普签署 " 药品降价行政令 ",虽未直接影响依赖商业医保的泽布替尼,却也导致其 A 股单日暴跌 9.04%。

即便从技术壁垒看,百济的 " 护城河 " 还远未到让人心安的阶段。

泽布替尼虽暂时领跑 BTK 抑制剂市场,但礼来的第三代 BTK 抑制剂匹妥布替尼已启动头对头临床试验,其克服耐药突变的优势可能颠覆现有格局;而百济押注的 BTK PROTAC 药物 BGB-16673,面临 Nurix 等至少四家药企的围剿,临床前景充满变数。

此外,泽布替尼持续深陷与艾伯维的专利纠纷,仿制药方面,尽管已与山德士、MSN 和解,未来仍需应对仿制药企的专利挑战。

面临较大资金压力,百济神州却仍在持续 " 烧钱 " 扩张全球研发管线。但从后续管线看,其布局虽然丰富,短期内却难见能够 " 挑大梁 " 的 " 重磅药物 ":

进展最快的 HER2 双抗泽尼达妥单抗,百济神州仅拥有亚洲(除日本外)、澳大利亚及新西兰的开发与商业化权益,销售空间受限;处于临床 III 期的 BCL-2 抑制剂 sonrotoclax,进度落后于亚盛医药去年 11 月提交上市申请的 APG-2575。

更让投资者揪心的是,今年 4 月,百济宣布累计投入超 20.9 亿元的 TIGIT 抗体欧司珀利单抗临床失败。

百济神州正式加冕中国 " 医药一哥 " 时,其投资逻辑也已发生了根本性改变。

对高瓴而言,当 " 中国故事 " 无法支撑估值时,资本的安全边际便需重新评估。百济神州全球化的叙事,必须不断吸引更大的资本入局,对于现有投资者并不友好。

高瓴离开百济神州,这样的选择无关对错。高瓴仍在 " 重仓中国 ",百济神州也越来越有 " 国际范 ",它们自身好像都没有变,一别两宽之后,由衷希望他们都有美好的未来。

本文来自微信公众号:锦缎研究院,作者:青栎