{kind=link}

理想汽车Q1净利润下滑20%,毛利率20.5%同比持稳,Q2营收指引不及预期

在传统汽车销售淡季,理想汽车一季度营收微增,归属股东的调整后同比下滑 20%。随着汽车行业价格战愈演愈烈,理想在一季度稳住了盈利,毛利率 20.5% 保持相对稳定。

周四港股盘后,理想汽车发布一季度财报。财报显示:

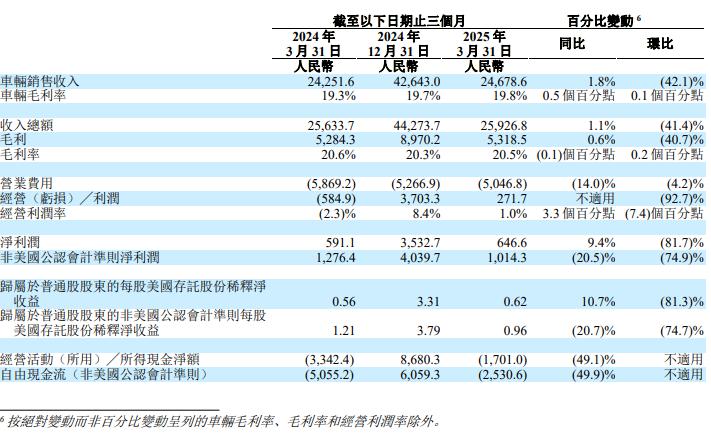

营收:营收 259.3 亿元人民币,同比 +1.1%,预估 251.2 亿元人民币

净利润:归属股东的调整后净利润 10.2 亿元人民币,同比 -20%,预估 11.9 亿元人民币;

毛利率:毛利率 20.5%,上年同期 20.6%,负自由现金流 25.3 亿元人民币,同比 -50%;

每股收益:调整后每 ADS 收益 0.96 元人民币,上年同期 1.21 元人民币;美国存托凭证每股收益 0.62 元人民币,上年同期 0.56 元人民币,预估 0.45 元人民币;

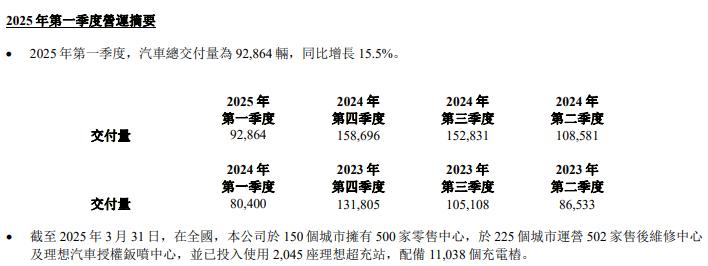

交付情况:一季度交付量 92864 辆,同比 +16%,预估 91087;

业绩指引:预计 Q2 营收 325 — 338 亿元人民币,不及市场预估的 345.8 亿元人民币。预计第二季度交付量 123000 至 128000 辆。

财报发布后,理想汽车美股盘前一度跌超 5%,随后收窄至 2.4%。

汽车毛利率基本小幅上升

一季度,车辆交付量 9.3 万辆,同比增长 15.5%,基本符合预估的 91087 辆。汽车销售收入 246.8 亿元人民币,同比 +1.8%,预估 236.2 亿元人民币。

从盈利能力看,毛利率 20.5% 保持相对稳定,车辆毛利率 19.8% 较去年同期微升 0.5 个百分点,反映出公司在成本控制和产品结构优化方面的努力。

净利润 6.47 亿元同比增长 9.4%,在营收增长乏力的情况下实现利润增长,主要得益于营业费用同比下降 14% 至 50 亿元,显示管理层在费用控制方面较为审慎。

现金流方面,一季度经营活动现金净流出 17 亿元,虽然同比改善 49.1%,但相比去年四季度 87 亿元的净流入形成鲜明对比。自由现金流为负 25 亿元,连续两个季度为负。

二季度指引现谨慎乐观

管理层对二季度的指引显示车辆交付量 12.3-12.8 万辆,同比增长 13.3-17.9%,营收 325-338 亿元,同比增长 2.5-6.7%。这一指引反映出相对谨慎的态度,增长率相比一季度有所放缓,可能反映了市场竞争加剧的现实。

7 月即将发布的首款纯电 SUV 理想 i8 被寄予厚望,这将是公司在纯电动领域的重要布局,但其市场表现仍有待验证。在当前新能源汽车市场 " 内卷 " 加剧的环境下,理想汽车能否凭借产品力和技术优势维持增长势头,将是投资者需要密切关注的关键变量。