{kind=link}

国光电器2024年营收创新高,净利润却大幅下滑

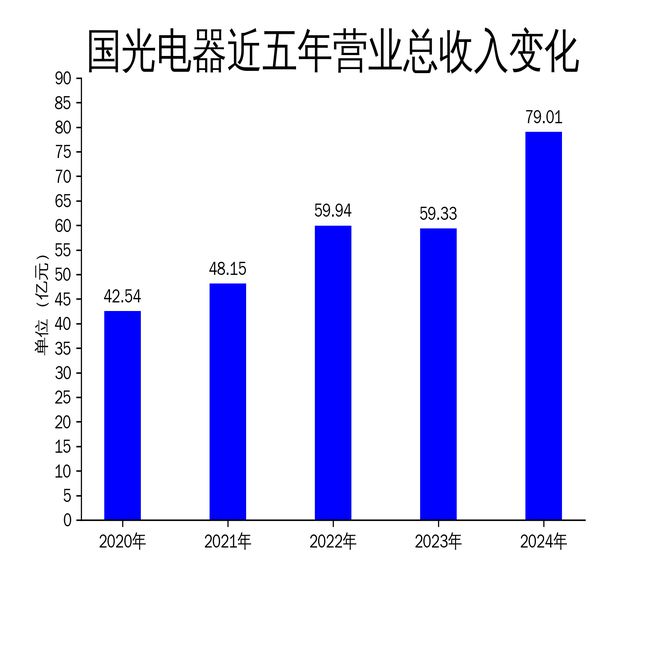

2025年5月3日,国光电器发布2024年年报,公司全年实现营业总收入79.01亿元,同比增长33.17%;归属净利润为2.53亿元,同比下降29.87%;扣非净利润为1.99亿元,同比增长21.81%。尽管营收创下历史新高,但净利润的显著下滑暴露出公司在成本控制和盈利能力方面的挑战。公司主营业务涵盖音响电声类业务和锂电池业务,尽管在智能硬件和锂电池领域取得了一定进展,但整体盈利能力仍受制于高昂的运营成本。

营收增长背后的隐忧

国光电器2024年营业总收入达到79.01亿元,同比增长33.17%,创下历史新高。这一增长主要得益于公司在音响电声类业务和锂电池业务上的持续投入,尤其是在智能硬件领域,如智能音箱、AI眼镜、AI耳机等产品的开发与推广。公司通过JDM和ODM模式获取了大量订单,进一步推动了营收的增长。

然而,营收的增长并未带来相应的利润提升。归属净利润同比下降29.87%,仅为2.53亿元。这一现象表明,公司在扩大市场份额的同时,未能有效控制成本。销售费用、管理费用和研发费用的大幅增加是导致净利润下滑的主要原因。2024年,公司销售费用同比增加约3653.88万元,管理费用同比增加约12697.68万元,研发费用同比增加约13611.21万元。这些费用的增加虽然有助于提升公司的长期竞争力,但在短期内对利润形成了较大压力。

此外,公司的综合毛利率为13.35%,同比下降1.71个百分点。毛利率的下滑进一步凸显了公司在成本控制方面的不足。尽管公司在供应链管理和生产效率上进行了优化,但原材料价格上涨和市场竞争加剧等因素仍然对毛利率形成了较大压力。

智能硬件与锂电池业务的机遇与挑战

国光电器的音响电声类业务和锂电池业务在2024年取得了显著进展。公司在智能硬件领域,如智能音箱、AI眼镜、AI耳机等产品上投入了大量资源,并通过与多家大客户的合作,成功获取了多个FATP项目订单。这些订单不仅提升了公司的市场份额,也为未来的业务增长奠定了基础。

锂电池业务方面,公司全资子公司国光电子在无线耳机、笔记本电脑、智能音响等领域的应用取得了显著进展。报告期内,国光电子的销售额和净利润均有所增长,显示出锂电池业务的良好发展势头。此外,公司持股47.42%的参股子公司广州锂宝在锂离子电池制造和镍氢电池制造领域也保持了正常的生产经营。

然而,尽管公司在智能硬件和锂电池业务上取得了一定进展,但整体规模相对于全球市场仍然较小。公司在这些领域的市场份额有限,且面临着来自国内外竞争对手的激烈竞争。此外,锂电池业务的原材料价格波动和技术更新速度较快,也对公司的盈利能力形成了较大挑战。

成本控制与研发投入的平衡

国光电器在2024年加大了研发投入,全年研发费用达到4.55亿元,同比增长42.67%。公司在音响电声类产品和锂电池技术上的研发投入,尤其是在智能硬件和前沿技术领域的探索,为公司的长期发展奠定了坚实基础。报告期内,公司获得了29项国内外专利授权,并在各类杂志、专刊上发表了5篇论文,显示出公司在技术创新方面的实力。

然而,研发投入的大幅增加也对公司的短期盈利能力形成了较大压力。2024年,公司研发费用同比增加约13611.21万元,占营业总收入的比例上升至5.76%。尽管这些投入有助于提升公司的核心竞争力,但在短期内对利润形成了较大拖累。

此外,公司在成本控制方面也面临较大挑战。2024年,公司销售费用和管理费用的大幅增加,进一步压缩了利润空间。尽管公司在供应链管理和生产效率上进行了优化,但原材料价格上涨和市场竞争加剧等因素仍然对公司的盈利能力形成了较大压力。

总体来看,国光电器在2024年实现了较高的营收增长,但净利润的下滑暴露出公司在成本控制和盈利能力方面的挑战。未来,公司需要在扩大市场份额的同时,进一步优化成本结构,提升盈利能力,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研