{kind=link}

日发精机2024年年报:营收下滑13.4%,净利润亏损6.75亿

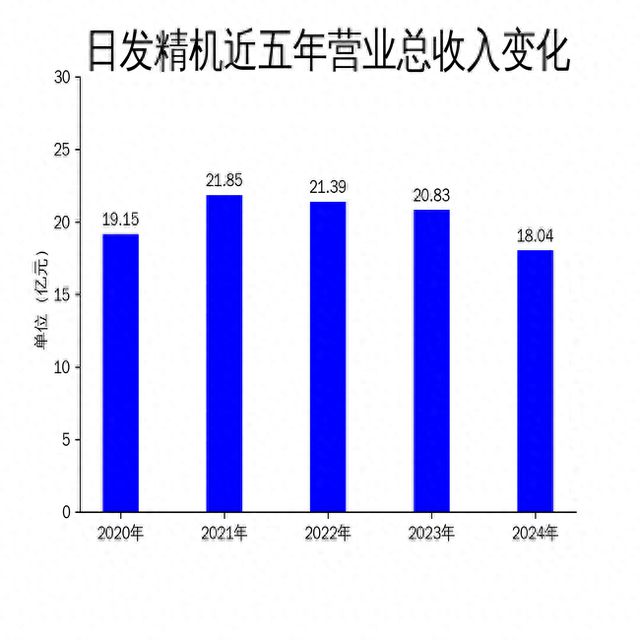

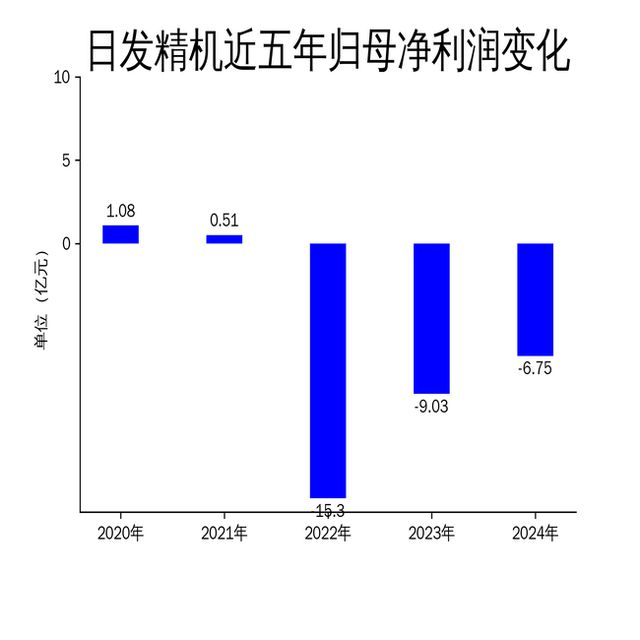

2025年5月7日,日发精机发布了2024年年报。报告显示,公司全年实现营业收入18.04亿元,同比减少13.40%;归属于上市公司股东的净利润为-6.75亿元,同比减亏25.20%。尽管公司在部分业务领域取得了一定进展,但整体经营状况仍面临较大挑战,尤其是海外子公司的亏损问题持续拖累公司业绩。

日发机床公司:新产品研发取得突破,但产能释放仍需时间

日发机床公司作为日发精机的核心业务板块,定位于高端数控机床,致力于提升产品的数字化和智能化水平。报告期内,公司成功研发了数控螺纹磨床,并获得了新能源汽车、人形机器人等行业的客户认可。然而,由于下游行业如人形机器人仍处于早期阶段,尚未实现大规模量产,导致数控磨削设备的产能释放受限。

尽管日发机床公司在市场开拓方面取得了一定进展,与贝斯特、五洲新春等客户签署了合同或达成战略合作,但传统产品下游行业需求下滑,客户验收提机速度放缓,导致公司经营业绩未能实现突破。未来,随着设备更新需求释放及增量政策效应显现,机床下游需求有望复苏,但短期内仍面临较大不确定性。

日发航空装备公司:稳固航装优势业务,布局新领域

日发航空装备公司专注于航空航天特种智能加工设备、飞机数字化智能装配系统及专用工装夹具的研发、制造和服务。报告期内,公司稳固了航装优势业务,并布局了非标卧式五轴加工中心、动柱式立加五轴等系列产品,进一步拓展了市场空间。

公司凭借较强的研发能力和技术支持,塑造了良好的品牌形象,在航空航天领域占据了一定地位。然而,尽管公司在技术研发和市场拓展方面取得了一定成绩,但整体业绩增长仍受限于行业竞争加剧和市场需求波动。未来,公司需继续加大研发投入,提升产品竞争力,以应对市场变化。

海外子公司:意大利MCM公司亏损扩大,Airwork公司业务受阻

意大利MCM公司作为日发精机的重要海外子公司,主要从事高端数控机床的研发、生产和销售。报告期内,受地缘政治因素及全球通货膨胀影响,公司原材料、能源及人工成本上涨,导致营业利润同比下降,亏损进一步扩大。由于意大利MCM公司连续三年亏损,日发精机对其商誉全额计提了减值损失,进一步拖累了公司整体业绩。

此外,Airwork公司主要从事民航货运飞机的设计改造、维护及租售业务。报告期内,受政治冲突及制裁影响,5架飞机仍被扣留在俄罗斯境内,导致公司业务未能恢复,飞机租赁业务规模缩减,相关收入及利润下降,继续亏损。Airwork公司的经营状况未见明显好转,未来仍面临较大不确定性。

总体来看,日发精机在2024年虽然在新产品研发和市场开拓方面取得了一定进展,但整体营业收入下滑,净利润仍未实现扭亏为盈。公司需继续挖掘自身优势资源,积极应对海外子公司经营状况带来的挑战,以提升整体经营业绩。

本文源自金融界