{kind=link}

西宁特钢2024年年报:营收增长但净利润大幅下滑,钢铁市场低迷成主因

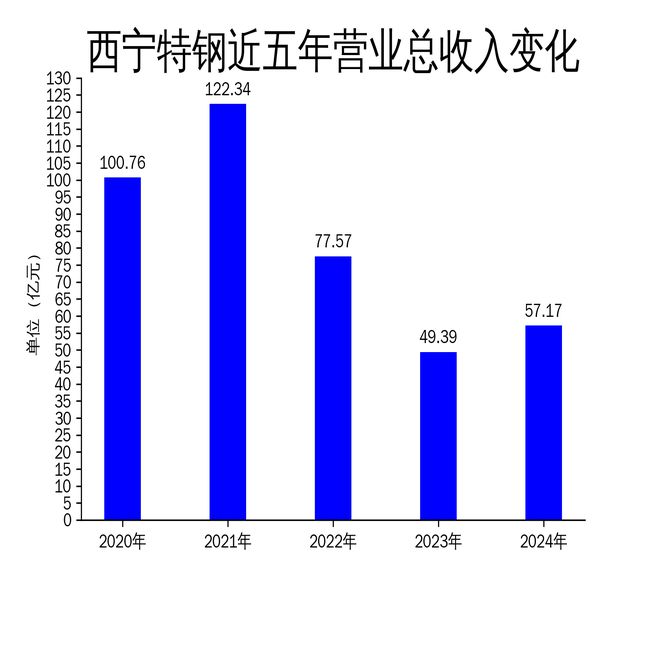

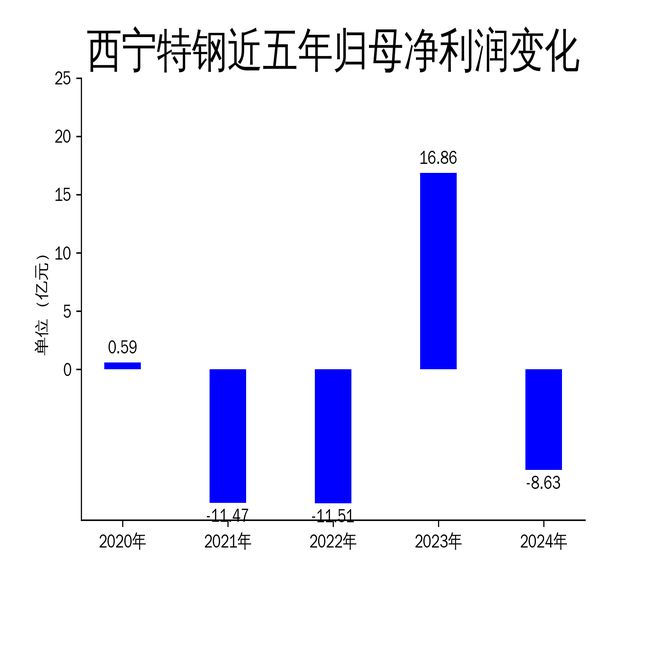

2025年5月5日,西宁特钢发布了2024年年报。报告显示,公司全年实现营业总收入57.17亿元,同比增长15.75%,但归属净利润为-8.63亿元,同比大幅下降151.19%。尽管公司在融入建龙集团后,通过优化生产组织、拓宽采购渠道等措施,实现了铁、钢、钢材产量的显著增长,但钢铁市场的持续低迷仍是公司业绩承压的主要原因。

一、营收增长但净利润大幅下滑

2024年,西宁特钢的营业总收入达到57.17亿元,同比增长15.75%,显示出公司在市场拓展和产品结构调整方面的努力。然而,归属净利润却大幅下滑至-8.63亿元,同比降幅高达151.19%。这一数据表明,尽管公司在营收上取得了一定增长,但盈利能力依然面临严峻挑战。

毛利润方面,2024年为-3.89亿元,虽然较2023年的-5.20亿元有所改善,但仍处于亏损状态。扣非净利润为-9.57亿元,同比增长39.41%,显示出公司在非经常性损益方面的调整取得了一定成效,但整体亏损局面仍未扭转。

二、钢铁市场低迷成业绩承压主因

2024年,钢铁市场持续低迷,给西宁特钢的生产经营带来了巨大压力。尽管公司通过优化生产组织、拓宽采购渠道等措施,实现了铁、钢、钢材产量的显著增长,但市场需求的疲软导致产品价格低迷,进而影响了公司的盈利能力。

公司全年铁产量为127.68万吨,同比增长90.25%;钢产量为139.69万吨,同比增长89.17%;钢材产量为135.71万吨,同比增长94.63%。这些数据显示出公司在生产效率和产能利用率上的提升,但市场需求的不足使得这些增长未能转化为实际的利润。

三、优化生产组织与拓宽采购渠道

面对市场低迷,西宁特钢采取了一系列措施来优化生产组织和拓宽采购渠道。公司强化供、产、销联动,推进球团工序复工,恢复电渣、750开坯、模铸生产线,打通电渣 轧材工艺,有效降低了吨铁费用。此外,公司还通过创新采购模式,优化供应商结构,采用本地化采购和集团采购平台结合的方式,大幅降低了采购成本。

在物流方面,公司通过与青藏铁路公司签订铁路总包协议,利用物流平台优势,有效降低了物流成本。这些措施在一定程度上缓解了市场低迷带来的压力,但未能完全扭转公司的亏损局面。

四、融入城市群发展与产品质量提升

西宁特钢积极融入陕晋川甘钢铁行业统筹发展及兰州-西宁城市群发展规划,进一步完善销售网络和客户服务中心功能,优化产品结构,拓宽产品种类,提高产品质量,打造西部钢铁品牌。公司以“汽车工程机械、钎钻具、铁路煤机船舶、国家重要装备”四大专业领域为重点,加强与用户的业务对接和沟通,积极推进产品资格认证和供应商资格认证相关工作。

在产品质量方面,公司聚焦铁前配料、铸坯质量等核心环节的技术难题,大力开展质量攻关行动,积极实施多项工艺优化试验,并严格落实制造单元的质量主体责任。这些措施提升了公司的产品竞争力和品牌形象,但在市场低迷的环境下,这些努力的效果尚未完全显现。

五、安全生产与环境保护

西宁特钢在安全生产和环境保护方面也取得了显著成效。公司积极推动落实安全生产十五条硬措施,确保从主要负责人至每名岗位员工的安全管理“责任网”,形成了稳定的安全生产形势。在环境保护方面,公司遵循“绿色发展”要求,强化环保管理,加速超低排放改造,引入专业团队制定规划,按清洁运输、有组织与无组织排放改造有序推进,助力企业可持续发展。

尽管西宁特钢在2024年通过多方面的努力,在生产经营上取得了显著进步,但钢铁市场的持续低迷仍是公司业绩承压的主要原因。未来,公司需继续优化生产组织、拓宽采购渠道,提升产品质量,以应对市场挑战,实现业绩的进一步改善。

本文源自:金融界

作者:智研