{kind=link}

鲁西化工2024年财报亮眼,净利润同比大增147.79%

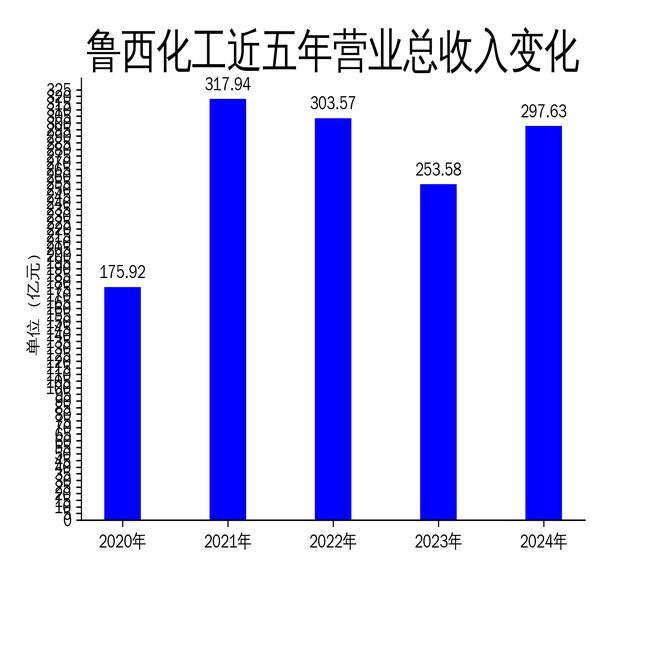

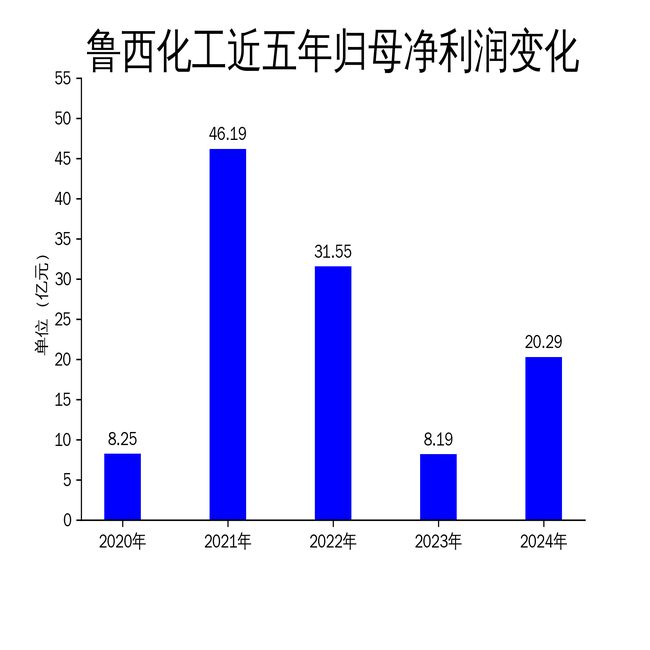

2025年5月4日,鲁西化工发布了2024年年报,数据显示公司在该年度实现了显著的财务增长。营业总收入达到297.63亿元,同比增长17.37%;归属净利润为20.29亿元,同比大幅增长147.79%;扣非净利润为19.62亿元,同比增长126.90%。尽管公司在2023年经历了业绩下滑,但2024年的表现尤为亮眼,显示出强劲的复苏势头。

财务表现:净利润大幅增长,但毛利率仍待提升

鲁西化工2024年的财务数据表现亮眼,尤其是归属净利润和扣非净利润的同比增幅均超过100%。这一增长主要得益于公司优化生产和销售策略,以及市场需求的回升。然而,尽管毛利润从2023年的34.09亿元增长至44.13亿元,毛利率仅为14.83%,相比2022年的20.02%和2021年的30.42%仍有较大差距。这表明公司在成本控制和产品定价方面仍面临挑战。

此外,公司2024年的营业总收入虽然同比增长17.37%,但仍未恢复到2021年317.94亿元的水平。这表明公司在市场拓展和产品竞争力方面仍有提升空间。尽管2024年的财务表现令人鼓舞,但公司仍需在提升毛利率和扩大市场份额方面做出更多努力。

环保与安全生产:多项环评获批,但安全事故频发

2024年,鲁西化工在环保方面取得了显著进展,获得了多项环保项目的批复,包括液体肥项目、甲醇洗装置酸性气资源化利用项目、聚碳高盐废水环保改造提质利用项目等。这些项目的获批显示了公司在环境保护方面的持续努力,符合国家绿色发展的政策导向。

然而,公司在安全生产方面仍存在隐患。2023年5月,公司全资子公司聊城鲁西双氧水新材料科技有限公司发生安全事故,导致停产。尽管2024年9月双氧水装置产线恢复生产,但安全事故的发生对公司的生产和声誉造成了负面影响。公司虽然在年报中强调了安全生产的重要性,但如何有效预防和应对安全事故仍是其面临的重大挑战。

市场与产品:化肥业务表现突出,但受季节性波动影响

鲁西化工的化肥业务在2024年表现突出,产品种类包括复合肥、硝基肥、液体肥、硫酸铵、硝酸铵钙等。公司依托电商平台,优化客户下单模式,提升了品牌影响力和市场竞争力。然而,化肥业务受农业生产的季节性波动影响较大,尤其是复合肥的淡旺季明显,渠道商淡季储备意愿降低,这对公司的生产经营产生了一定影响。

此外,公司化肥产品出口主要以硫酸铵、硝酸铵钙为主,主要出口南非、巴西、澳大利亚、泰国、韩国、印尼等国家。尽管税收政策无变化,但国际市场的波动和贸易政策的变化可能对公司的出口业务产生影响。公司需要进一步优化产品结构,提升抗风险能力,以应对市场的不确定性。

鲁西化工在2024年取得了显著的业绩增长,尤其是在净利润方面表现突出。然而,公司在毛利率提升、安全生产和市场波动应对方面仍面临挑战。未来,公司需要在优化成本控制、加强安全生产管理、提升产品竞争力等方面做出更多努力,以实现可持续发展。

本文源自:金融界

作者:智研