{kind=link}

房地产行业毛利率下降至10%

盈利难已成为房地产行业普遍现象

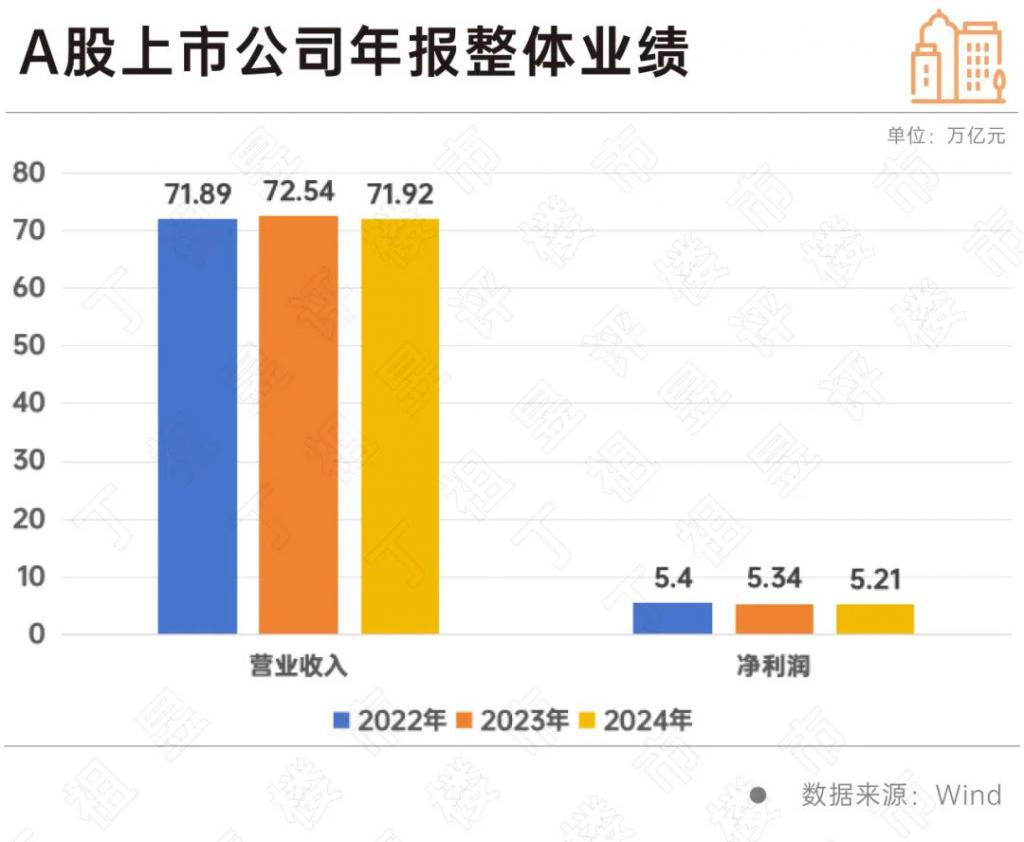

上市企业年报季已收官,Wind 数据显示,A 股已有 5402 家上市公司披露 2024 年年报:全年营收 71.92 万亿元,同比下降 0.23%,其中 4029 家实现盈利,占比 75%。

分行业来看,不同行业业绩分化显著。其中信息技术板块营收增强,2024 年增长达 11% 位居首位,房地产行业延续低迷,营收增幅以 -21% 垫底。

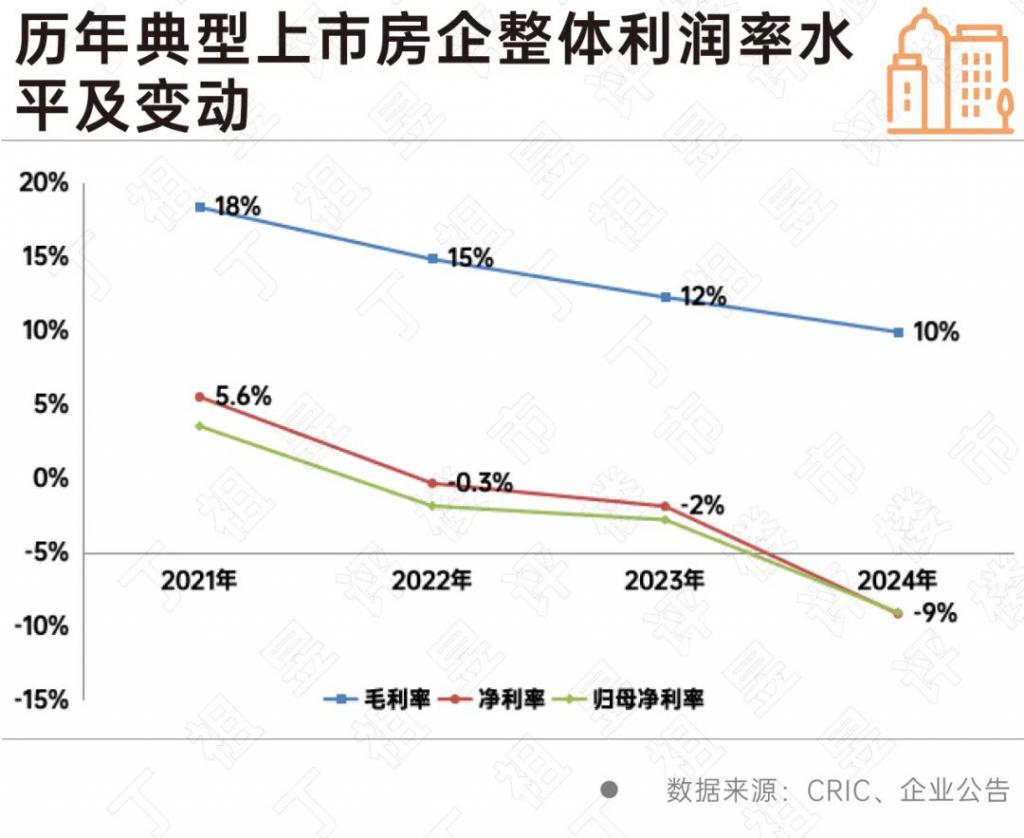

聚焦到房地产行业来看,据克而瑞研究中心对 50 家上市房企 2024 年财报数据的整理,2024 年行业典型上市房企整体营收与利润出现了双降,2024 年行业典型上市房企整体的毛利率为 10%,同比下降 2 个百分点。

目前盈利难已成为房地产行业的普遍现象。

展望 2025 年,部分房企预期相对乐观,经过三年的深度调整,我国房地产市场规模已从峰值时期的 18 万亿元逐步回落至不足 10 万亿元。当前,市场继续下行的空间已较为有限,预计 2025 年,整体市场将逐步进入筑底回稳的阶段。

同时,随着行业深度调整,企业经营逻辑也要加快转变。优选项目、审慎投资,保证项目利润率水平;战略精简、降本增效,提升经营效益;回归产品、加强产品打造,提高产品适销性及产品溢价,是目前企业稳利润、穿越周期的关键。

上市公司整体营收微降房地产板块垫底

截至目前,沪深两市上市企业 2024 年年报披露正式收官,Wind 数据显示,5402 家上市公司 2024 年全年营收 71.92 万亿元,同比下降 0.23%;归母净利润 5.21 万亿元,同比下降 2.98%。其中 4029 家实现盈利,占比 75%,2567 家归母净利润同比增长,2835 家公司净利润同比下滑。

分行业来看,2024 年上市企业业绩分化显著。其中信息技术板块营收增幅最高,达 11%,其次是金融及可选消费板块,营收增速分别为 5.6% 及 5.5%,房地产行业垫底,为 -21%。

从个股数量来看,2024 年全市场共有 4029 家实现盈利,占比 76%。从净利润增幅区间分布来看,10% 企业净利润增幅超 100%,7% 企业增幅介于 50%-100%,31% 企业增幅低于 50%,53% 企业净利润呈现负增长局面。

2024 年,全国新建商品房销售面积 97385 万平方米,比上年下降 12.9%,新建商品房销售额 96750 亿元,下降 17.1%。同时市场销售价格持续下探,不少房企以价换量加快跑货,利润空间持续收窄。

在此背景下,房地产行业整体从 2023 年的增收不增利,到 2024 年的营收与利润双降,最终在 A 股上市公司行业分类表现中垫底。

目前来看,若未来市场持续筑底盘整,已有的存货跌价准备计提或不充分,未来仍有进一步减值风险,短期内企业利润规模和盈利水平将继续承压。

50 家典型上市房企2024 年毛利率下降至 10%

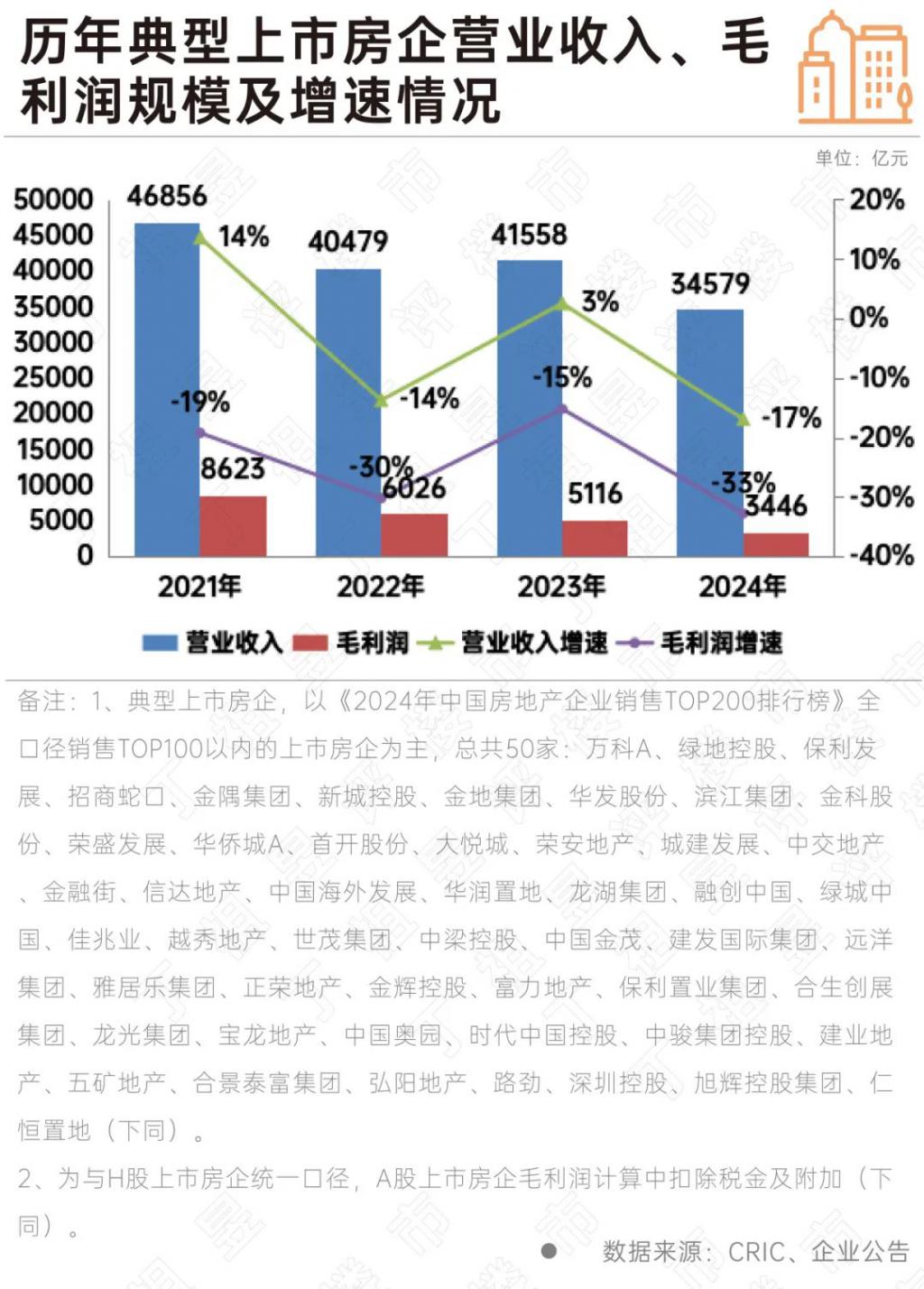

为了进一步了解房地产行业上市房企的情况,克而瑞研究中心以《2024 年中国房地产企业销售 TOP200 排行榜》全口径销售 TOP100 以内的上市房企为主,梳理出 50 家典型上市房企财报数据,发现 2024 年行业典型上市房企整体实现营业收入 34579 亿元,同比下降 17%;营业成本 30619 亿元,同比下降 15%。

从趋势来看,典型上市房企营业收入增速 2021 年最高,达 14%,随后在 2022 年跌至 -14%,2023 年短暂回升后,2024 年再次出现加速下滑态势。

从毛利润来看,从 2021 年开始就保持下滑趋势,2024 年典型上市房企实现毛利润 3446 亿元,同比下滑 33%,下滑幅度为历年较高。

从企业各项利润率指标来看,2024 年行业典型上市房企整体的毛利率为 10%,同比下降 2 个百分点;净利率为 -9%,为亏损状态;归母净利率同样为 -9%。

可以参考的数据是,2007 年年报数据显示房地产行业平均毛利率是 38.59%,2011 年房地产行业平均毛利率达 40%,经过十多年的发展,房地产行业毛利率已从 40% 的高点降至 10%。

出现亏损的原因,一方面是历史高位获取的高地价、低利润项目影响仍在持续传导。另外一方面是,近年来企业销售去化压力放大,不少房企通过打折促销、" 以价换量 " 来保证货值去化,加剧了企业增收不增利的表现。

此外,行业下行背景下,存货跌价及投资物业账面价值缩水,房企结合市场风险对部分项目和股权投资计提资产减值损失等,也对当期的利润表现有较大的负面影响。

2025 年行业或筑底回稳仍需政策加码助力信心修复

盈利难已成为房地产行业的普遍现象,其中大部分房企的净利润都出现了亏损,在市场压力下存货跌价损失成为净利润亏损的主要原因,此外合联营投资亏损以及信用减值损失也成为利润下滑的重要因素。

随着行业深度调整,不少房企也在谋求战略转型,坚持打造第二增长曲线。如保利发展提出 " 做大不动产经营业务,创新资产管理机制,大力发展租赁住房,提高持有资产经营收益 "," 做强不动产综合服务,持续推动‘大物业’战略落地,提高综合服务的专业化市场化水平,探索第二增长曲线。" 招商蛇口 2025 年计划入市 9 个公寓项目、8 个商业项目、3 个产业园项目,并表示未来将加强自身运营能力建设,以优质的多业态协同和精细的成本管控,打造明星标杆项目,提升资产价值。

从长远来看,我们相信随着利好政策的持续加码,将助力市场预期的修复与信心提振。2025 年或将成为房地产市场筑底回稳的关键之年。

与此同时,房企的经营逻辑也要迎合行业新阶段的发展特点。在传统开发业务上,要以销定投、聚焦核心,同时也要加大转型业务拓展力度,从而实现稳健的高质量发展。

房地产行业从 2023 年的增收不增利,演变成 2024 年上半年的营收与利润双降,房企转型刻不容缓。

在此背景下,不少房企坚定将战略重点转向经营性物业板块或其他多元板块,打造持续增长的第二增长曲线。同时,还有部分房企从产品品质出发,加大了向内求索力度。

目前整体市场仍在止跌回稳的过程中,行业盈利仍将继续承压,各房企仍需积极调整,寻找结构性机会,以增量项目较高的毛利率来带动整体企业毛利率企稳,只有这样才能实现稳健高质量发展。

本文来自微信公众号 " 丁祖昱评楼市 ",作者:编辑部、CRIC 研究,36 氪经授权发布。