{kind=link}

酒店交易进入活跃期,一线城市酒店资产最受青睐

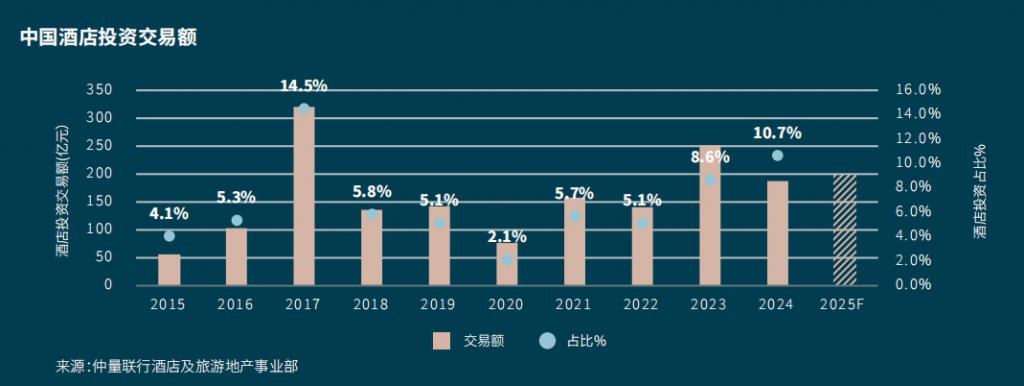

近年,中国内地酒店市场进入投资活跃期。发布的《中国酒店投资的全周期策略:从酒店资产收购到退出的关键决策路径》白皮书显示,2015 年至 2024 年,中国内地酒店投资交易额约 1685.4 亿元,年均成交额约为 139.4 亿元。

来源:仲量联行酒店及旅游地产事业部

酒店资产交易活跃与酒店运营压力增大形成反差。

仲量联行酒店及旅游地产事业部大中华区副总裁魏骏亚认为,酒店大宗交易额逆势攀升主要有三方面的原因:

受到宏观经济波动和房地产政策影响,部分酒店资产持有者面临现金流压力,试图通过剥离非核心资产以盘活流动资金,其中有大量优质酒店资产折价出售,吸引了境内外投资人关注;

在资产交易增加的同时,整个市场的新增供应处于下降通道中,行业进入存量为主的时代。特别是一线城市,存量市场特征更加明显,所以大量投资需求转向了存量资产交易领域;

在消费需求端,国内和入境旅游市场双重回暖,2024 年国内旅游人数达 56.2 亿人次,同比增长 14.8%,入境旅游人数约 1.32 亿人次,同比增长 60.8%,在消费需求增长的趋势下,酒店资产有未来升值预期。

基于远期乐观预期,国际酒店集团也纷纷加强了在内地市场的布局。据亚洲旅宿大数据研究院监测品牌统计,中国酒店市场 4 月新开业酒店 313 家,环比增长 41.6%,其中中高端酒店合计开业 254 家,占比最高。

万豪和希尔顿等巨头旗下中高端品牌均在一季度实现稳定扩张。万豪 2025 年一季度相继在北京首都机场、上海徐家汇、成都天府广场、长春人民大街等多个城市核心地段签约落子;希尔顿集团公布旗下希尔顿花园酒店在一季度达成 19 个签约酒店及合作意向,覆盖从新一线城市核心地段到文旅目的地,并首次进驻西宁、威海、长白山、义乌等新兴目的地。

新酒店开业和酒店资产交易双双增长,一线城市酒店资产因其不可替代的抗周期能力与复合价值成为资本竞逐的焦点。

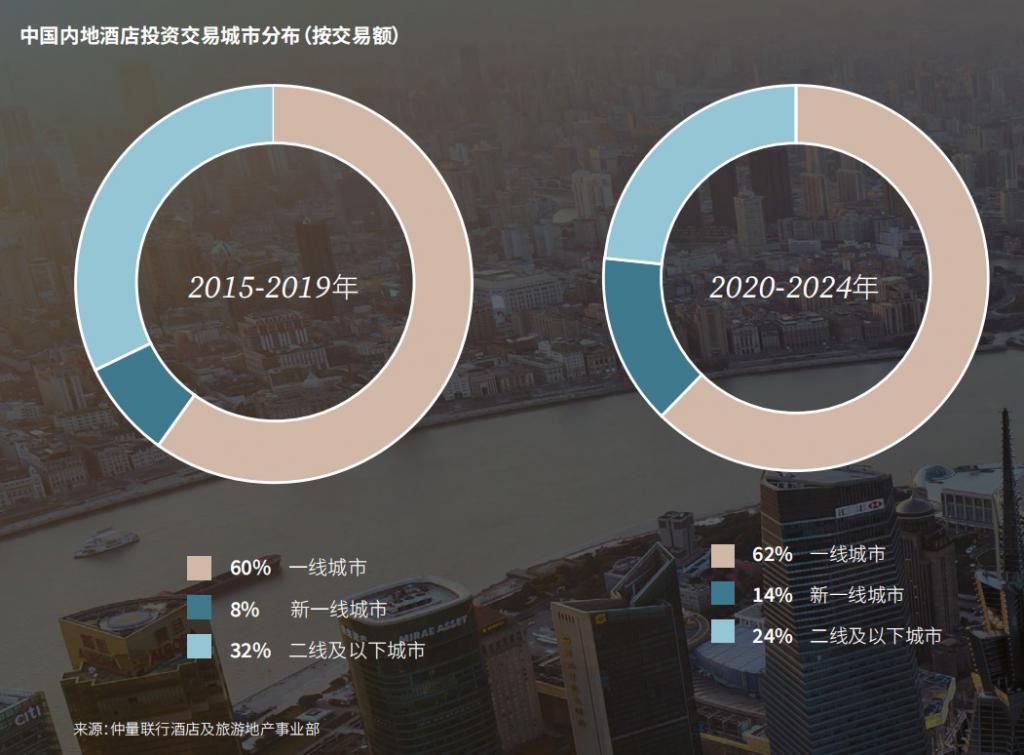

据仲量联行统计, 过去 10 年,超过 60% 酒店交易发生在一线城市。其中,上海最为活跃,在 2023-2024 两年内,独占全国交易量的三分之一。

与此同时,新一线城市正成为内地酒店投资市场的新蓝海。相较于 2015-2019 年,2020-2024 年新一线城市酒店投资交易额占比增加 6 个百分点。

杭州、成都、重庆、西安等新一线城市因其丰富的旅游资源、成熟的基础设施,以及不断提升的城市能级,迅速吸纳了国内旅游需求,酒店经营表现逆风攀升,引发酒店投资人重点关注。

在新一轮酒店投资高峰中,有不同于以往的几个特征。

其一,首次投资中国酒店资产的投资人占比超过 50%,新玩家占比快速升高。

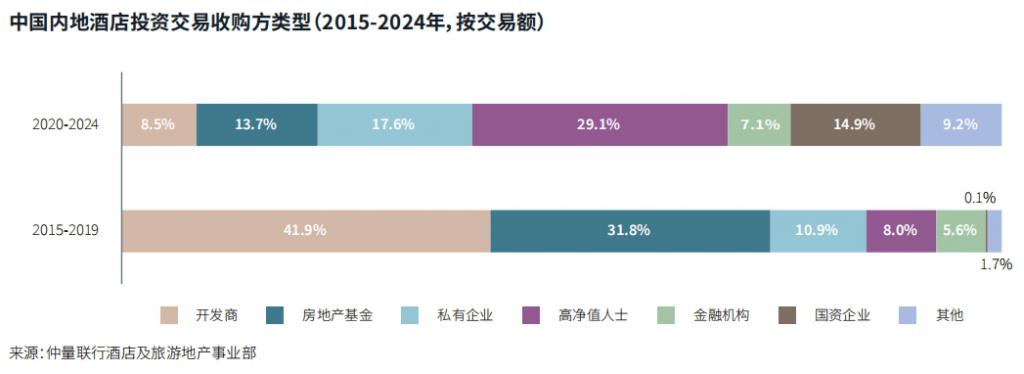

其二,房地产基金减少对大型酒店项目的收购,高净值人士和国企转而成为主要投资主体,投资人逐渐向多元化发展,持续带动酒店投资交易活跃度。

2023-2024 年期间,上海酒店投资交易收购方中,高净值人士占比高达 76.4%。多数高净值人士背靠综合类企业,如能源、建材、制造业等行业,酒店或为企业业务的又一延伸和拓展。

其三,酒店投资人更加关注 " 投、融、建、管、退 " 酒店全生命周期的专业化操作,对 REITs 等金融创新和交易结构的安全设定需要很高。