{kind=link}

国产晶圆代工“双雄”喜忧参半:华虹单季净利同比跌近9成,中芯国际大涨166.5%

本文来源:时代财经 作者:冯恋阁

晶圆代工 " 双雄 " 中芯国际(688981.SH,00981.HK)和华虹半导体(688347.SH,01347.HK)不约而同地在近日公布了 2025 年一季报。

对于整个半导体行业来说,2024 年总体呈现温和复苏的态势。2025 年第一季度能否延续复苏态势颇受关注。

从数据上看,中芯国际营收达到一季度历史同期新高。报告期内,公司实现营业收入 163.01 亿元,同比增长 29.4%;归属于上市公司股东的净利润 13.56 亿元,同比增长 166.5%;归属于上市公司股东的扣非净利润 11.7 亿元,同比增长 88%。

但中芯国际的实际收入增速并未达到业绩指引预期。根据中芯国际此前给出指引,2025 年一季度收入环比增长预计在 6% 至 8%。而实际环比增长仅为 1.8%。

华虹公司一季度也呈现 " 喜忧参半 " 的局面。财报显示,一季度公司实现营业收入 39.13 亿元,同比增长 18.66%;归属于上市公司股东的净利润为 2276.34 万元,同比下降 89.73%,属于增收不增利。但相比于 2024 年第四季度 -1.97 亿元的归母净利润,实现了环比扭亏。

在一季度数据发布的同时,两家公司也给出了二季度的业绩指引。华虹预计二季度主营业务收入约在 5.5 亿美元至 5.7 亿美元之间(39.8-41.25 亿元人民币),毛利率约在 7% 至 9% 之间。中芯国际二季度,收入指引为环比下降 4% 到 6%,毛利率指引为 18% 到 20%。

(图源:图虫)

喜忧参半的成绩单

进一步深入剖析两家企业的业绩构成,能更清晰地看到这份 " 喜忧参半 " 成绩单背后的原因。

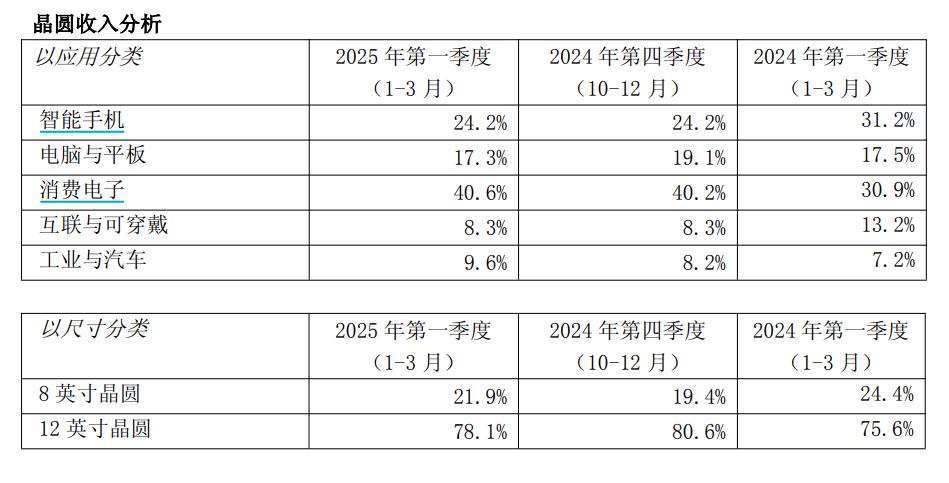

晶圆制造业务占据中芯国际营收绝对的大头,贡献了超过 95% 的营收。分应用和尺寸看,消费电子、智能手机、电脑和平板占据公司超过 80% 的营收。12 英寸与 8 英寸晶圆营收占比分别为 78.1% 和 21.9%。

(图源:中芯国际 2025 年第一季度报告)

据中芯国际联席 CEO 赵海军介绍,总体看,一季报晶圆业务收入环比增幅近 5%,8 英寸晶圆表现尤为突出,收入环比增长 18%,12 英寸晶圆则实现 2% 的增长。在应用上,工业与汽车收入环比增长超过两成,占比从 8% 上升至 10%。" 汽车电子应用场景增长明显,公司车规产品的出货量稳步提升。" 赵海军表示。

他提到,公司业绩增长受多方因素影响。具体包括国际形势变化引起的客户提拉出货,国内以旧换新、消费补贴等政策推动的大宗类产品需求上升,以及工业与汽车产业触底补货等。

而对于不及预期的收入增长,赵海军也在业绩报告会中做出了解释。" 在前一次业绩说明会之后出现了两个意外,首先是产线年度维修中遇到的突发问题,影响了整体生产工艺的精度和产品良率;其次是在设备验证过程中,我们发现部分设备的工艺表现需要改进,也导致了良率的短期波动。"

而这两个问题也是中芯国际 ASP(平均销售均价)及营收下降的原因。" 我们在处理受影响晶圆、与客户协商出货时,为打消客户顾虑,选择在接收端下调产品价格。" 赵海军指出。

他坦言,影响还将持续到第二季度,甚至第三季度初期。不过他也指出,前者属于偶发波动,后者经过调整后,最终也能达到预期的目标工艺和良率。

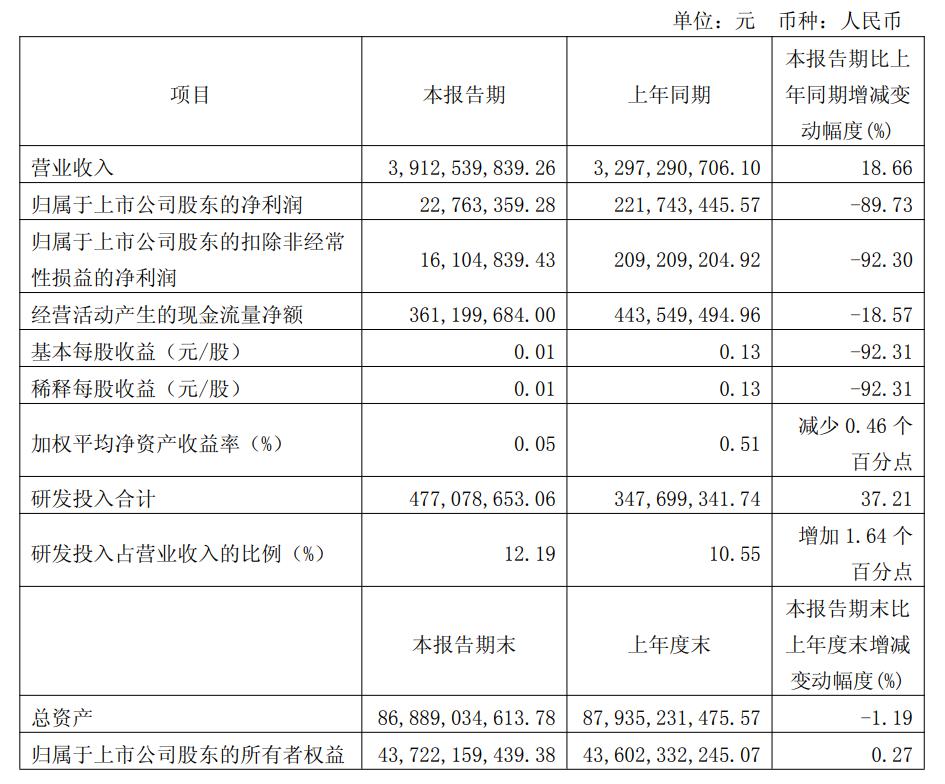

对于华虹的一季报,公司表示,一季度净利大幅下降的主要原因是研发投入增加、所得税抵免减少及外币汇兑损失上升,部分被毛利上升所抵消。

(图源:华虹半导体 2025 年第一季度报告)

今年一季度华虹半导体研发费用为 4.77 亿元,上年同期为 3.48 亿元,同比增长 37.21%。另外,今年一季度公司所得税费用为 -2402.40 万元,上年同期为 -1.42 亿元,所得税抵免有所减少。

华虹公司总裁兼执行董事白鹏在业绩报告会上表示,公司整体业绩延续了 2024 年以来的趋势,销售收入稳步成长,产品结构持续优化,产能利用率保持满载。

关税影响有限

在中芯国际和华虹发布财报的同期,公开消息显示,国家集成电路产业投资基金股份有限公司旗下全资孙公司鑫芯(香港)投资有限公司,分别减持中芯国际、华虹公司 6597.72 万股、633.3 万股。

不过,据界面新闻,鑫芯香港持有两家公司的股份均为 H 股,其减持行为不涉及两家公司 A 股股份。

此外,数据显示,中国国有企业结构调整基金二期股份有限公司大幅减持华虹公司 1237.96 万股。

两家晶圆代工大厂不甚乐观的财报和大股东减持的消息在二级市场带来了不小的震动。除了两家公司股价下挫,A 股半导体板块也跌幅居前。

截至 5 月 9 日收盘,中芯国际 A 股跌 4.61%,报 85.83 元 / 股;港股跌 4.76%,报 43 港元 / 股。华虹半导体 A 股收跌 9.33%,报 47.15 元 / 股,港股股价跌近八个百分点,股价 32.45 港元 / 股。

天使投资人、资深人工智能专家郭涛认为,尽管市场短期内或对减持消息反应敏感,但这一操作并不直接等同于对半导体行业前景的看空。他指出,随着国内半导体产业已逐步突破关键技术瓶颈,从攻坚阶段转向市场化竞争阶段,大基金将资源转向产业链尚未攻克的关键技术领域或许是未来趋势。

在当前复杂的市场环境和国际形势下,关税政策也成为影响晶圆代工行业发展的重要因素。

" 关税政策出台后,我们进行了内部测算,也与供应商、国内外客户做了深入交流。" 赵海军表示,关税调整对行业的直接影响有限,预计影响幅度低于 1%。" 代工厂基本在采购层面就可以吸收掉关税影响。" 他表示。

白鹏则从市场布局方面做出了解释。" 公司主要还是服务中国客户,80% 的客户是国内设计公司。国际客户的产品也大部分在中国市场生产和销售。"

在很长的一段时间内,晶圆代工厂商的价格战一直是投资者担忧的因素之一。

" 当供小于求时,涨价是合理的。" 白鹏表示,在 2024 年晶圆平均价格较低的情况下,涨价这一趋势有确定性。但华虹提到,不同工艺制程的晶圆可能在速度上有差异:8 英寸领域,价格会保持稳定;12 英寸领域,价格侧呈现逐渐上涨的趋势。

但一个值得注意的趋势是,两家公司对下游的产品需求都给出了相当谨慎的判断。

白鹏指出,从各个细分市场来看,尽管汽车和工业应用市场在继续增长,但消费电子需求相对较弱。

中芯国际也表示,消费电子供应量持续增加,导致市场呈现供过于求的状态。PC 和平板产品的库存已经达到较高水平,除非价格进一步下调,否则需求难以出现显著增长。与此同时,手机出货量也受到市场环境影响,预期增长幅度可能面临下调。

郭涛指出,在终端市场需求疲软的背景下,企业应降低对智能手机、PC 等消费电子领域的依赖,积极开拓高景气领域客户,比如汽车电子(尤其是新能源汽车)、工业控制、数据中心服务器等。产品组合调整上,主动缩减低端产能,重点发展特色工艺,如功率半导体、射频芯片、MEMS 传感器等;探索晶圆定制服务(Design-in foundry),缩短客户研发周期,快速响应市场需求。

中芯国际在一季报中提出了十二个字的应对之策——保持定力,做好本业,做好当下。

" 下半年机遇与挑战并存。" 赵海军在业绩报告会中表示,总体来看,市场正在广泛温和复苏,盘面没有太大变化。更多晶圆代工产能正在回流本土。" 未来发展中属于中国代工厂商的机会不少。"

郭涛也提到,在地缘政治风险与技术突破双重驱动下,国际客户为规避供应链断裂风险,开始将部分产能向国内转移,国内代工厂在 28nm 及以上成熟制程领域已具备稳定供应能力。因此,本土代工厂产能利用率有望显著提升,规模效应逐步释放。" 需求回流将重塑全球半导体产能格局,倒逼国内企业从单纯的‘产能扩张’模式,转向‘技术创新 + 生态构建’的高质量发展路径。"