{kind=link}

便利店巨头暗战:7-11“零”增长,全家、罗森“紧逼”

近期,7-ELEVEn 便利店 ( 以下简称 "7-11" ) 收购案引发业界广泛关注。尽管媒体焦点多集中于其母公司 Seven&i 控股的战略调整——包括出售伊藤洋华堂超市业务,但深入观察发现,这家便利店巨头正面临前所未有的挑战。

联商网统计显示,在全球范围内,截至 2025 年 2 月末,7-11 共拥有 85816 家门店,显著多于全家 ( 24620 家 ) 和罗森 ( 22098 家 ) 。其整体销售额约为全家的 4 倍,并超过罗森的 4 倍。从市场规模来看,7-11 的地位岿然不动。

然而,平静表象下暗流涌动。在刚刚结束的 2024 财年里,与全家、罗森营业利润持续增长形成鲜明对比的是,7-11 利润显著下滑。更为关键的是,在客数和客单价两个关键指标上,7-11 前三季度甚至出现负增长,全年近乎零增长。

作为行业领军者,7-11 为何会陷入被竞争对手连续追赶的境地?三巨头之间的激烈角逐,是否预示着便利店行业正迈向一个全新的发展阶段?

01面临罗森、全家的实质性挑战

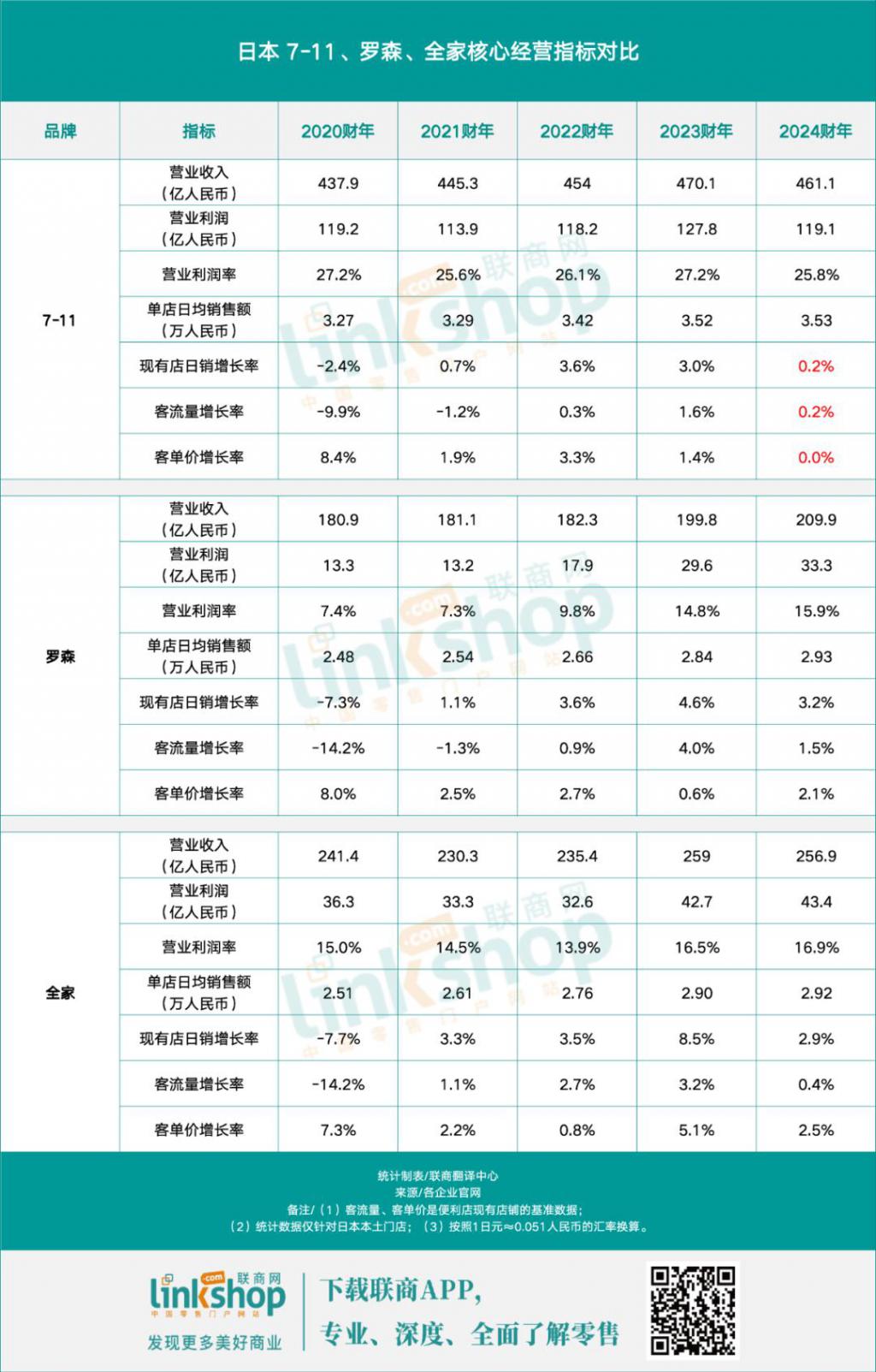

让我们进一步剖析三大便利店近五年的经营数据情况。

以下数据均基于三大品牌的本土门店统计,不包含海外市场,以避免区域差异对数据可比性的影响。截至 2025 年 2 月末,7-11、罗森、全家在日本的门店数量分别为 21743 家、14694 家和 16251 家。

从单店经营效率角度看,虽然 7-11 的单店日销 ( 约合人民币 3.53 万 ) 仍领跑市场,但其五年增长率仅为 7.8%,远低于罗森的 17.9% 和全家的 16.2%。更值得关注的是,罗森和全家的单店日销在 2024 财年均达到约 2.92 万人民币,与 7-11 的差距均缩小至约 20%,表明罗森和全家持续优化店铺运营效率。

消费者行为指标进一步证实了这一趋势。7-11 的现有店日销增长率从 2023 财年的 3.0% 急剧下滑至 2024 财年的 0.2%,客流量增长也从 1.6% 降至 0.2%,客单价增长更是从 1.4% 跌至 0.0%。这种 " 三零 " 状态表明 7-11 的增长动能陷入瓶颈期。

相比之下,罗森保持 3.2% 的现有店日销增长率和 2.1% 的客单价增长率,展现出较强韧性;全家虽然客流量增长从 3.2% 降至 0.4%,但在客流普遍下滑的大环境下,2.5% 的客单价增长率也算是十分不错的一个成绩。

营业利润率变化也反映出三者之间竞争力的消长。7-11 虽然保持 25.8% 的高利润率,但打破了连续三年的增长趋势,同比下滑了 1.4%;罗森和全家则分别提升至 15.9% 和 16.9%,与五年前相比分别增长了 8.5 和 1.9 个百分点。这种分化趋势若持续下去,7-11 的盈利能力优势可能被逐步蚕食。

综合来看,虽然 7-11 的领导地位仍然稳固,但从增长动能、盈利能力和消费者吸引力等前瞻性指标来看,其正面临来自罗森和全家的实质性挑战。

027-11 战略层面 " 重大失误 "?

过去几年,日本社会通胀持续,导致实际工资下降,消费者被迫采取 " 防御性 " 消费策略。而随着便当、饭团等主打商品陆续涨价,越来越多普通消费者减少便利店购物,转向了价格更实惠的药妆店、折扣型食品超市。

在便利店 " 隐形涨价 " 传闻漫天飞扬时,全家和罗森先行一步。它们直面质疑,多次推出 "加量不加价" 行动,主要包括热食小吃、饭团、甜点和三明治等高频复购商品。同时,它们都专注开发 "高价值" 商品,维持合理价格水平,深化了顾客对其 " 商品力 " 的认知。

罗森 " 加量不加价 " 促销活动产品展示

相比之下,7-11 运营团队陷入了一种战略徘徊,直到 2024 年秋季才姗姗来迟地推出 " 喜悦价格!" 促销活动,远远落后于竞争对手的市场响应速度,且效果远低于预期。对价格敏感型消费者而言,这些产品呈现出 " 便宜但不够美味 " 的尴尬定位;而对中高收入客群来说,产品体验感则出现明显滑坡,导致双重流失的困境。

联商网统计发现,7-11" 快餐食品 " 和 " 日配食品 " 两大核心板块虽贡献了约 40% 的商品销售额,但增速不及市场水平,甚至出现负增长。而罗森和全家则保持稳步上升。这一现象深刻反映了 7-11 在商品策略上的战略性失误,其市场定位与消费者期待之间出现了 " 代沟 "。

另一个关键症结,在于 7-11 缺乏 " 消费者视角 "。其在 2024 年先后推出的 " 环保价格 " 和 " 喜悦价格!" 活动,原本秉承着 " 不涨价 " 或 " 推出合作商品让顾客开心 " 的良好初衷,但反而损害了品牌声誉。前者给人一种将环保责任强加给消费者的居高临下感,后者则因商品力与名称承诺的落差招致质疑。

相比之下,全家便利店对临期商品使用 " 泪眼图案 " 的降价贴纸,不仅避免了说教,还触发了顾客情感共鸣,体现了 " 平等对话 " 的理念,成功使打折商品购买率提升至少 5%。罗森在推行增量活动时,标语是 " 我们罗森要挑战看看能装多少!",既亲切,又让消费者感到好奇。这种差异不仅是营销技巧的高下之分,更是经营者与消费者互动姿态的区别。

全家将临期商品打折标签更换为泪眼标签

作为 " 单一业态之王 ",7-11 在某种程度上未能充分适应市场深刻变革。在消费者需求日益多元化的今天,其强调标准化的成功模式已经面临严峻挑战。正如日本经济评论家铃木贵博所指出的,7-11 面临的是 " 重大失误 ",而非普通的战略调整不当。

03日本便利店行业经历结构性变化

近几年,日本便利店行业经历了一场静默但深刻的结构性变化。主力客群正在从 " 面向全体 " 逐渐转变为 " 主要服务中产阶级及以上人群 "。此外,连锁便利店市场基本饱和,靠增加单一店铺模式不再可持续。

在日本伊藤忠商事集团事业公司前高管司马正树看来,包括便利店在内,各大零售企业都在业态、商品、低成本运营机制三大板块发力,寻求突破。永旺集团旗下的都市型微型超市业态 "MyBasket ( 我的篮子 ) " 是参考案例之一。

日本流通业分析师中井彰人也认为,更明智的策略是开发 " 差异化 " 业态,针对不同客群提供不同的商品组合和价格策略。换句话说,需要根据不同 " 时间限制模式 ",如商业区、住宅区、医院、工地、地方道路沿线等,开发最适合的业态。

全家在大阪世博会施工现场开设的无人拖车店

据日本经济产业省最新统计,2023 年日本线上实体商品销售同比增长 5%。其中,食品、饮料和酒类增长 7%,服装和杂货增长 5%。随着各大电商巨头和专卖店线上业务的普及,便利店 " 近且便利 " 的优势正在减弱。在这种情况下,自有品牌进一步成为便利店的重要抓手。

不过,由于大部分自有品牌的研发都局限在常规类目之中,且可复制性高,导致各大品牌店内的商品同质化愈发明显,从而难以突破 " 优化客群结构、提高客单价 " 的困局。正因如此,7-11 开设 "SIP 商店 ",增设大量冷冻食品,试水各种熟食单品;全家先后推出自营服装品牌 "Convenience Wear" 和美妆品牌 "hana by hince";罗森同样积极拓展冷冻食品和时尚领域。

另外,便利店作为 POS 系统单品管理的成功者,虽然对细致把握商品动向贡献巨大,但其主体是商品,而 " 顾客是什么样的人 " 基本上难以看清。在积分和应用程序已经普及的今天,数字化转型已经成为绕不开的一个话题。能否充分利用大数据,在分析消费者所需的商品组合和价格敏感度之上,进一步优化客户细分等营销和业态开发,成为重大课题之一。

04日本便利店行业 " 焕发新春 "

据日本特许经营连锁协会数据,该国便利店数量自 2021 年达到 55950 家后趋于停滞,截至 2024 年底降至 55736 家。另据官方披露,7-11、全家、罗森计划在 2025 财年净增约 400 家门店,创七年来新高。在与药妆店和电商平台竞争加剧的环境下,这一轮扩张计划尤为引人注目。

各公司在市场回暖的背景下重启增长战略,但面临着市区和道路沿线传统黄金位置已趋饱和的现实挑战。7-11 计划净增 223 家店铺,主要布局城市再开发区和交通要道;全家预计净增约 100 家,与日本邮政建立战略合作;罗森则连续第三年保持增长,专注于填补超市撤离后的乡村市场空白。

为应对空间限制,三大便利店创新性地转向小型化、专业化店铺模式,在工厂、企业园区等特殊场所设立 " 迷你店 ",这些店铺不仅占地面积仅为传统店的四分之一,设置成本低,还能精准对接特定客群需求,降低经营不确定性。

面对行业普遍的人才短缺问题,便利店加速数字化转型。全家已开设 46 家依靠智能摄像头和传感器运营的无人结算店;7-11 在世博会引入远程服务机器人;罗森则试验智能订购配送系统。同时,7-11 推出最高可获 200 万日元 ( 约合人民币 10.2 万 ) 的店主推荐奖励,缓解加盟店主招募难题。

这一轮扩张与十年前每年千店增长的规模相比虽然较小,但标志着行业已从追求网点覆盖向提升单店经营效率和差异化竞争转变,反映出日本便利店业在成熟市场中寻求可持续发展的新路径。