{kind=link}

港股IPO募资规模登顶全球的十年嬗变:从工业、消费主导,到科技、医疗崛起

伴随着 " 宁王 "(宁德时代)上市,港交所 IPO(首次公开募股)募资规模重新成为世界第一!尽管近几年市场几经起伏,但得益于中国新经济与科技企业的持续成长,港交所 2014 年— 2024 年 IPO 累计募资规模在全球高居首位。

值得注意的是,近 10 多年来港股 IPO 公司的行业和地区分布结构变化,可以在一定程度上折射出中国经济从投资拉动向创新引领的变迁。

年初至今,港股市场保持强势,指数涨幅在全球各重要市场中排名居前。展望港股投融资两端的前景,最近,多家大型外资机构纷纷积极表态。对于港股市场后续投资价值,外资机构也抱以更多期待。

大型 IPO 推动港交所募资规模登顶

日前,宁德时代正式登陆港交所,这笔今年以来全球最大 IPO,也令香港今年新股募资额超过 600 亿港元,大幅超出去年同期,募资规模暂居全球首位。

据 Wind 统计,今年以来(截至 5 月 21 日),港交所 IPO 募资规模为 84.2 亿美元。与此同时,纽交所、纳斯达克交易所、上交所、深交所的 IPO 募资规模分别为 48.71 亿美元、66.24 亿美元、18.3 亿美元、17.6 亿美元。

港交所此次能登顶全球募资榜单,大型 IPO 是关键。去年上半年,香港市场有 30 家左右企业首发上市,但由于缺乏大型 IPO,IPO 平均募资额仅为 4.3 亿港元,所以募资规模整体不高。

如今,除已经上市的宁德时代外,港股市场还有多个大型 IPO 在路上。根据《每日经济新闻》记者不完全统计,2024 年以来,A 股上市公司赴港上市增速明显,包括恒瑞医药、海天味业、安井食品、百利天恒、三花智控、东鹏饮料、赛力斯等多个热门 A 股公司已向港交所递表。其中,恒瑞医药 5 月 23 日正式登陆港股。

值得关注的是,据业内反馈,相比小型企业,大型企业在港交所的 IPO 之路会更加顺畅。近日,某头部券商国际子公司投行人士向记者表示,今年来,港股 IPO 堪称 " 井喷 ",大型项目扎堆,港交所在审核上也更偏向于为大型企业提供一些便利。" 我们自己切身体会下来是比较明显的,对于大市值的公司,港交所给的意见相比其他公司而言是‘轻’了不少,所以我们(对审核文件)回复速度也有明显的提升。"

事实上,得益于中国新经济与科技企业的持续成长,港交所 2014 年— 2024 年 IPO 累计融资规模也在全球居首位。

据 Wind 统计,2014 年— 2024 年,港交所 IPO 累计募资规模达 3047.2 亿美元。同期,在剔除 SPAC(特殊目的收购公司)后,纽交所、纳斯达克交易所 IPO 累计募资规模分别为 2902.4 亿美元、2765.7 亿美元,均低于港交所。此外,2014 年— 2024 年,上交所、深交所、欧洲最大证券交易所伦交所 IPO 累计募资额分别为 2906.0 亿美元、1530.2 亿美元和 591.9 亿美元。

另据统计,2015 年、2016 年、2018 年和 2019 年,港交所均高居全球 IPO 募资金额榜首。但在 2022 年、2023 年,港股 IPO 一度遇冷,募资额大幅下滑;2024 年,随着美的集团等大型 IPO 落地,港股 IPO 再度转暖。

谈及港股 IPO 市场的前景,摩根大通首席亚洲及中国股票策略师刘鸣镝日前向记者表示:" 香港股票的整个生态和机制有其优点,比如定价机制相对透明,流动性也较好。有更多的大公司到香港上市,便于内地和全球的投资人在香港找到适合的投资标的。这方面,在今年 1 月 13 日举办的亚洲金融论坛上,潘行长(中国人民银行行长潘功胜)也有过一些表述,央行外管的投资要往香港倾斜。另外,随着越来越多美国 ADR(美国存托凭证)把香港作为第一或者第二上市所在地,以及内地更多的公司去香港上市,也有助于把香港的金融市场做得更好。"

在华兴资本看来,未来港股 IPO 市场的增长前景将取决于多重因素的共同作用。首先,中国经济的转型升级正孕育大量优质上市资源,特别是在新能源、人工智能、绿色科技等战略新兴产业领域。结合《香港上市规则》第 18C 章的制度优势,预计未来会有更多相关领域企业在港上市。

此外,中国证监会 2024 年 4 月推出的五项资本市场对港合作措施,包括支持内地龙头企业赴港上市等政策红利,正在显著降低 "A+H" 上市壁垒,预计将有更多 A 股优质企业选择香港作为国际融资平台。

然而,华兴资本认为,全球流动性环境和风险偏好变化等因素可能带来不确定性影响。面对这一机遇与挑战并存的市场环境,证券机构需加强研究及执行能力,优化服务体系,以满足新经济企业的融资需求。

信息技术企业 IPO 数量持续稳步增长

日前,在 " 深港资本市场融合发展与赴港上市专题研讨会 " 上,港交所环球上市服务部副总裁陆琛健表示,新经济与科技企业成为近年香港 IPO 市场的主导力量。

从行业分布来看,今年港股 IPO 在电气设备、消费者服务等行业表现突出。就此现象,华泰有关负责人日前接受《每日经济新闻》记者采访表示," 在行业分布上,消费类和创新型科技企业是港股近期最具活力的板块之一。消费类企业涵盖了潮玩、新式茶饮、宠物、黄金饰品、化妆品、医美等多个细分赛道,展现出强劲的增长潜力。创新型科技企业则覆盖了人工智能、新能源与新材料、机器人以及高端制造等前沿科技领域,这些新兴产业、未来产业企业在港股上市,也带动了产业链企业在香港资本市场的布局,推动港股成为科技创新企业上市的重要平台。"

值得关注的是,最近 10 多年,不同时间段港股新上市公司的行业结构存在明显差异。

据 Wind 统计,2012 年— 2014 年间,港股市场可选消费、工业行业新上市公司数量相对较多,如 2014 年可选消费行业有 26 家新上市公司,工业行业有 15 家,合计占比达 44%。两大行业的港股上市热一直延续到了 2020 年。

2015 年以来,医疗保健行业发展迅速,在港股新上市公司数量大幅增加,从 2012 年的 3 家,增至 2018 年的 16 家,2021 年行业高峰时更是达到了 34 家。

而 2021 年在一定程度上也可视为近年港股 IPO 市场的分水岭,工业、房地产、金融、可选消费等传统行业的 IPO 数量均在这一年掉头向下。其中,房地产行业 2018 年至 2021 年年均 IPO 数量为 16 家,2022 年至 2024 年年均 IPO 数量仅有 4 家;金融行业 2017 年至 2020 年年均 IPO 数量为 11 家,2021 年至 2024 年年均 IPO 数量仅有 2.5 家;工业 2017 年至 2020 年年均 IPO 数量高达 40.75 家,2021 年至 2024 年年均 IPO 数量只有 11.75 家;可选消费 2017 年至 2020 年年均 IPO 数量达 36.75 家,2021 年至 2024 年年均 IPO 数量只有 10 家。

相比之下,近年来,信息技术行业港股 IPO 数量保持稳步增长,2013 年至 2016 年年均 IPO 数量为 8.75 家,2017 年至 2020 年年均 IPO 数量增至 11.75 家,2021 年至 2024 年年均 IPO 数量进一步增至 12.75 家。此外,医疗保健行业港股 IPO 在经历 2021 年的高峰后,近几年仍然较为活跃。

资本市场作为高效进行资源配置的场所,时刻跳动着经济的脉搏。上述几组港股 IPO 数据的变化,可以在一定程度上折射出,近些年中国经济从投资拉动向创新引领的变迁。

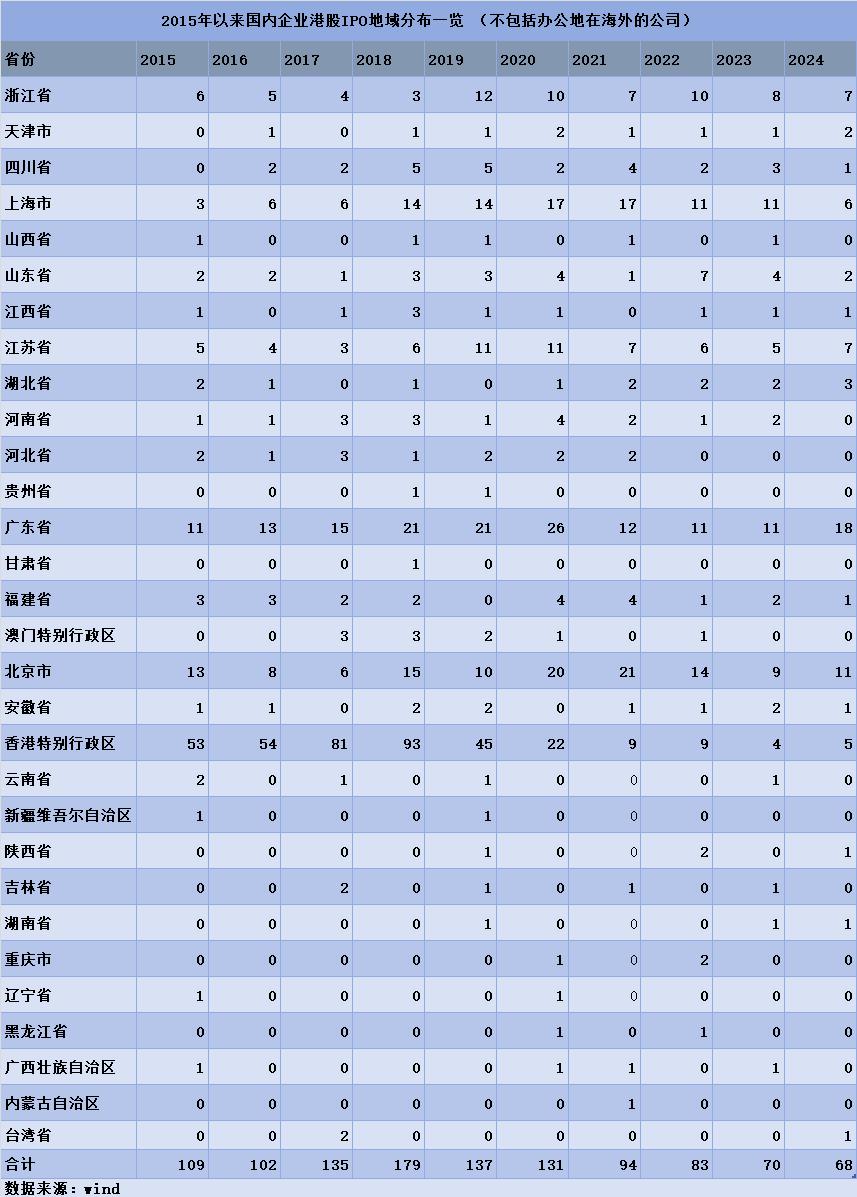

此外,从 2015 年以来国内港股新上市公司归属省份来看,各省份的港股 IPO 数量同样有显著差异。中国香港新上市公司数量前期领先,如 2018 年 IPO 数量超 90 家,但随后呈下降趋势,2024 年只有 5 家。广东整体表现突出,多年维持较高数量,2020 年有 26 家,2024 也有 18 家。上海、北京等地也较为活跃。而部分省份如甘肃、辽宁、黑龙江、贵州等地港股新上市公司数量较少,个别年份数量为 0,整体上市活跃度有待提升。

值得一提的是,在各内陆省份中,四川表现突出。2015 年至 2024 年,四川共计有 26 家港股 IPO,排名内陆省份首位,还超越了河北、天津、福建等沿海省份。

全球资本市场上演 " 东升西降 "

今年来,全球资本市场上演 " 东升西降 " 戏码。

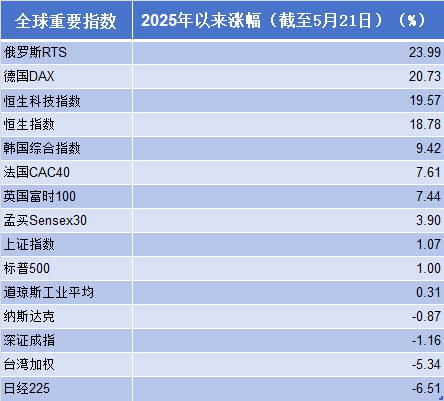

从年初至今,港股市场持续保持强势。据统计,截至 5 月 21 日,在全球重要指数中,恒生科技指数、恒生指数年内涨幅分别为 19.57%、18.78%,排名第三、第四位。而标普 500、纳斯达克指数分别小幅上涨 1% 及下跌 0.87%,排名靠后。

数据来源:wind

2015 年以来,恒生科技指数涨幅曾分别在 2015 年、2017 年、2020 年领跑全球。同期,A 股市场也往往会有不错的表现。

近期,多家大型外资机构也纷纷表示,看多中国资产。谈及中国股市后市的表现,刘鸣镝指出,建议现在逢低吸纳," 应该说,中国股票在 2024 年找到了底,2025 年会继续向好 "。

另外,她坦言,对于中国权益资产,目前更看好港股。" 无论从业绩还是估值的角度,我觉得港股可能会更乐观。越来越明显的是,现在内地投资人也喜欢到港股来买优质的成长股。"

每日经济新闻