{kind=link}

光大期货有色金属类日报5.21

热点栏目

热点栏目

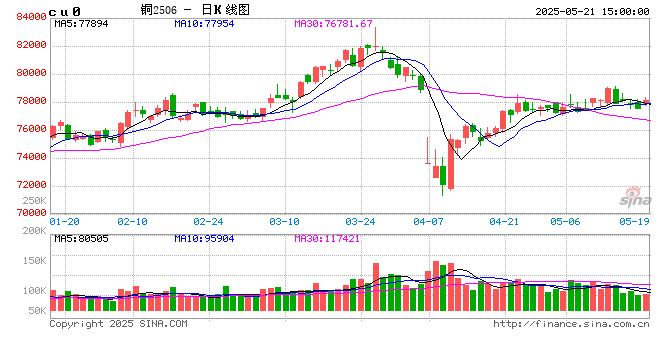

铜:

隔夜LME铜先抑后扬,上涨0.4%至9554.5美元/吨;SHFE铜主力上涨0.36%至78140元/吨;国内现货进口亏损幅度加大。宏观方面,欧美关税问题进行谈判,日本考虑接受美国调降关税,而非完全豁免。国内方面,中国4月经济数据显示,消费略超预期,固定资产投资整体增速较低,房地产出现回踩特征。库存方面,LME铜库存下降3575吨至170750吨;comex铜库存增加1127吨至155694吨;SHFE铜仓单下降16175吨至45738。需求方面,随着铜价走高,旺季转淡季预期下,下游采购相对谨慎,终端需求订单可能逐步放缓。昨晚黄金和原油大幅回升,带动市场情绪,铜价震荡走高。另外,市场关注国内某仓位大量持有铜多头情况,市场或担心挤仓风险,且铜结构也不利于空头布局,从SHFE仓单来看依然维系大量流出情形,表明部分投资者仍在做正套扩大交易,这也有利于维护当前铜价,暂时仍以震荡偏强看待。

镍&不锈钢:

隔夜LME镍涨0.19%报15530美元/吨,沪镍涨0.16%报123540元/吨。库存方面,昨日LME库存增加90吨至202098吨,国内 SHFE 仓单减少329吨至23142吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水上涨50元/吨至200元/吨。消息面,2025年4月中国精炼镍出口量16710.411吨,环比增加3079吨,涨幅22.58%;进口量18611.781吨,环比增加10281吨,涨幅123.41%;净进口1901.37吨,环比减少110.67%。镍矿端,价格仍然偏强,升水维持高位。不锈钢产业链上来看,原料镍铁近期成交价格基本维稳在940元/镍点附近,上周五成交小幅回暖至955元/镍点,高碳铬铁价格亦有转弱,因此对于不锈钢来说,成本支撑有所下移;供应端虽然有一定减产,但是库存水平没有明显的去库状态,前期价格受到宏观面和镍矿扰动影响走强,但实际需求难以承接,短期仍维持震荡运行态势。新能源产业链上来看,原料端预期放量,硫酸镍供需双弱,电芯端三元周度产量转弱。一级镍方面,产量小幅下降,上周库存小幅累库。综合来看,镍矿价格坚挺托底镍价,但镍铁基本在极端性底部价格徘徊成交,短期仍维持当前区间震荡运行,关注一级镍库存情况、6月菲律宾政府对禁矿政策的进程。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2509收于3111元/吨,跌幅1.18%,持仓增仓8783手至35.1万手。沪铝震荡偏强,隔夜AL2506收于20185元/吨,涨幅0.62%。持仓减仓727手至19.9万手。现货方面,SMM氧化铝价格小幅回涨至3035元/吨。铝锭现货升水扩至70元/吨。佛山A00报价回调至20100元/吨,对无锡A00贴水120元/吨,下游铝棒加工费包头河南临沂持稳,新疆广东无锡南昌下调20-30元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调11元/吨。几内亚收回采矿权消息持续发酵,短期消息端炒作空间充足,国内氧化铝供给端延续减产检修,近月或持续偏强,仍有向上驱动。电解铝强现实和预期存在阶段背离。云南铸锭和外发量低预期,光伏终端531抢装以及关税调整期抢出口效应仍在,近期铝锭库存延续低位持续去化,后续需求走弱和成本下移压力仍存。

工业硅&多晶硅:

20日多晶硅震荡偏弱,主力2506收于35625元/吨,日内跌幅0.99%,持仓增仓7474手至70536手;SMM多晶硅N型硅料价格37500元/吨,最低交割品N型硅料价格跌至37500元/吨,现货对主力升水扩至975元/吨。工业硅跌破八千大关,主力2506收于7910元/吨,日内跌幅2.53%,持仓减仓10324手至64706手。百川工业硅现货参考价9412元/吨,较上一交易日下调73元/吨。最低交割品#553价格降至8100元/吨,现货升水扩至95元/吨。新疆头部企业硅厂主动减产,叠加行业呼吁联合减产,短期缓解供应压力,需求缺乏反转驱动叠加仓单压力压制,以防御性空头策略为主。多晶硅存在近端交割短缺和需求急速流失的结构性矛盾中。主力合约处于需求失速和产能释放的交接点,挤仓压力结束后转弱在所难免,反弹高度弱于前期。

碳酸锂:

1. 昨日碳酸锂期货2507合约跌2.27%至61180元/吨。现货价格方面,电池级碳酸锂平均跌450元/吨至63250元/吨,工业级碳酸锂平均价跌450元/吨至61600元/吨,电池级氢氧化锂(粗颗粒)下跌200元/吨至65290元/吨,电池级氢氧化锂(微粉)下跌200元/吨至70435元/吨。仓单方面,昨日仓单库存减少139吨至36545吨。

2. 消息面,盐湖股份5月20日在投资者互动平台表示,按照计划,今年4万吨项目将生产3000吨碳酸锂。2025年4月中国碳酸锂进口数量为2.83万吨,环比增加56.3%,同比增加33.6%。其中从智利进口2.03万吨,环比增加59.3%,同比增加18.1%。自阿根廷进口6850吨,环比增加47.4%,同比增加101.1%。2025年4月中国锂辉石进口数量为62.29万吨,环比增加16.5%。其中从澳大利亚进口29.77万吨,环比减少3.2%,同比增加117.3%;自南非进口4.03万吨,环比减少22.0%;自津巴布韦进口10.60万吨,环比增加81.5%;自尼日利亚进口8.90万吨,环比增加4.6%。

3. 价格方面,锂矿市场报价和成交价格重心下移。供应端,周度产量环比增加575吨至16630吨,5月总供应量较预期仍将下调;需求端,5月三元+磷酸铁锂消耗碳酸锂量预计环比小幅增加;电芯端依旧保持景气。库存端,周度库存重回累库,周度环比增加351吨至131920吨,其中下游和其他环节去库,冶炼厂累库。

4. 当前市场矛盾实际仍应关注供应,锂矿价格延续下跌和供应减量仍然较低,导致市场仍较为悲观,但需要警惕短期低估值引发的资金扰动和消息面对市场情绪的带动,关注上游实际减产行为。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远