{kind=link}

产线遭遇突发状况,中芯国际Q1业绩不及预期

5 月 8 日晚间,国产晶圆代工龙头大厂中芯国际公布了 2025 年第一季度财务报告,不仅整体的业绩不及预期,对于二季度的业绩指引也出现了近两年来的首次环比下滑。

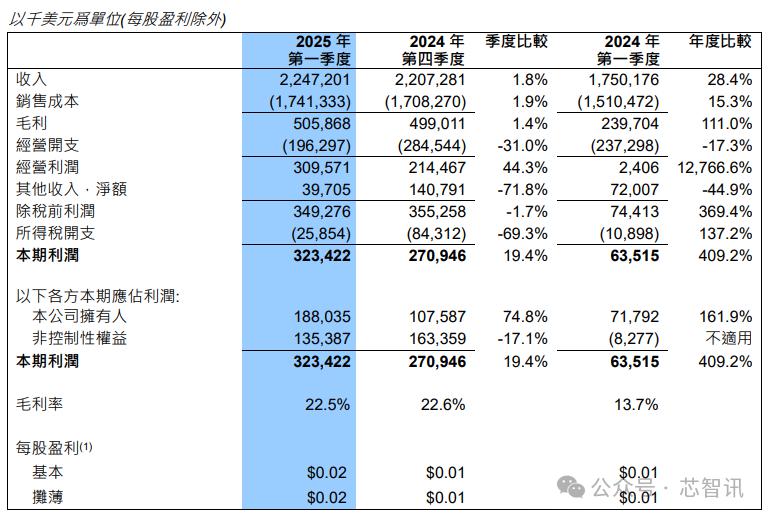

以美元计算,中芯国际一季度营收再创新高,达到了 22.472 亿美元,同比增长 28.4%,环比仅增长了 1.8%,低于指引的环比增长 6-8%;经营利润为 3.9571 亿美元,同比暴涨 12,766.6%;净利润 1.88 亿美元,同比暴涨 161.9%,环比大涨 74.8%。

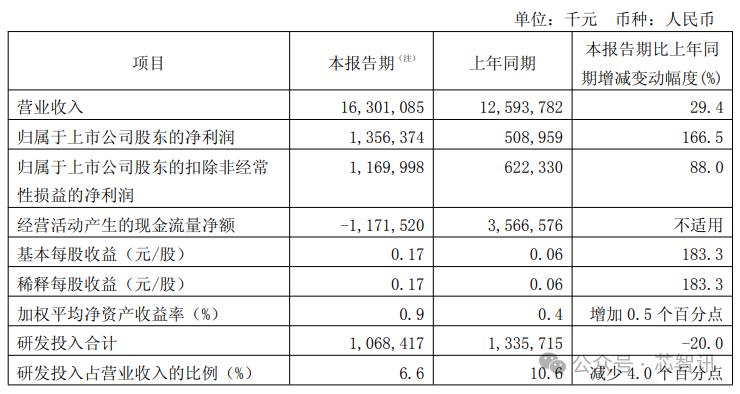

以人民币计算,中芯国际一季度营收达 163.01 亿元,同比增长 29.4%;营业利润 24.79 亿元,同比增长 369.50%;净利润 13.56 亿元,同比增长 166.5%。

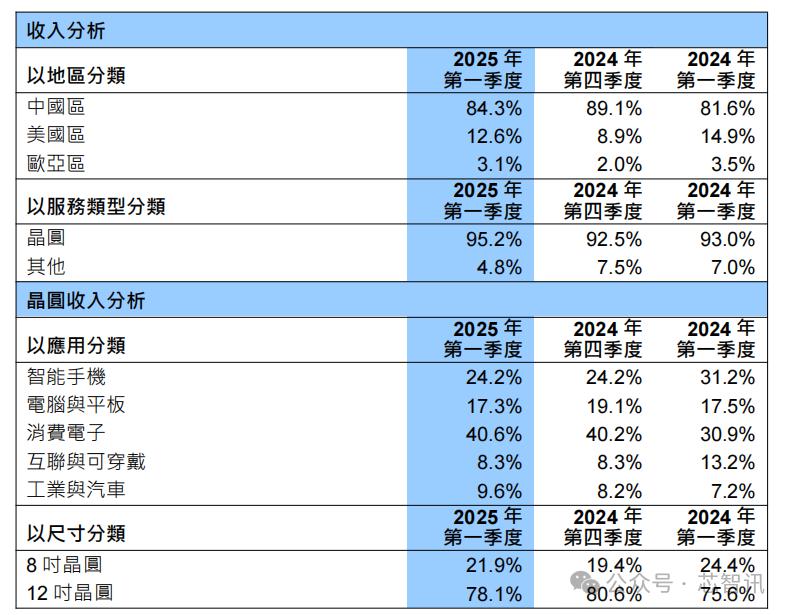

根据收入来源分析,以地区分类,中芯国际一季度中国区的营收占比达 84.3%,同比增长 2.7 个百分点,环比减少 4.8 个百分点;美国区营收占比 12.6%,同比下滑 2.3 个百分点,环比增长了 3.7 个百分点;欧亚区营收占比 3.1%,同比下滑 0.4 个百分点,环比增长 1.1 个百分点。

以应用分类,中芯国际一季度来自智能手机领域的营收占比 24.2%,同比下滑 7 个百分点,环比持平;来自电脑与平板领域的营收占比 17.3%,同比下滑 0.2 个百分点,环比下滑 1.8 个百分点;来自消费电子领域的营收占比 40.6%,同比增长了 9.7 个百分点,环比增长了 0.4 个百分点;来自互联与可穿戴领域的营收占比 8.3%,同比下滑 4.9 个百分点,环比持平;来自工业与汽车领域的营收占比 9.6%,同比增长 2.4 个百分点,环比增长 1.4 个百分点。可以看到,消费电子、工业与汽车领域的营收占比增长明显。

从产能利用率来看,中芯国际一季度产能利用率 89.6%,同比增长 8.8 个百分点,环比增长 4.1 个百分点。

从出货量来看,中芯国际一季度晶圆出货量同比增长 27.7%,环比增长 15.1%,但是产品平均价格却降了 10% 以上(去年四季度的平均单价是环比增长了 6%)。这主要是因为一季度 8 英寸晶圆出货量增加,拉低了整体均价。

从毛利率表现来看,中芯国际一季度毛利率为 22.5%,虽然相比去年同期的 13.7% 大幅提高了 8.8 个百分点,但是环比却减少了 0.1 个百分点,不过仍高于指引的 19-21% 区间。

显然,尽管产品平均售价下滑,中芯国际毛利率仍同比增长至 22.5%,主要是因为产品出货量提升带来的规模效应,摊薄了成本,无论是固定成本(如设备折旧)还是可变成本(如制造费用),均明显下降。

中芯国际表示,一季度净利润同比大涨主要是由于晶圆销量上升、产品组合变化,使得归属于上市公司股东的扣除非营业收入同比增加所致。

除了收入结构变动外,中芯国际一季度营收及净利润的高增长,还与整体的经营开支减少(环比减少 31.0%,同比减少 17.3%)有关。其中,研发相关支出环比减少了 31.4%,同比减少了 20.8%。

在 5 月 9 日早间的业绩说明会上,中芯国际管理层对于今年一季度业绩不及预期解释称,中芯国际在一季度遭遇了原来没有预期到的突发事件,即厂务年度维修出现了一些突发状况,影响了整个产线,影响了产品的工艺精度和良品率(受影响的晶圆出货给客户可能需要赔偿,对营收产生负面影响)。另一方面原因在于,一季度进场的新设备比较多,中芯国际在设备验证过程中,设备的性能、工艺表现需要持续改进,这个改进的过程也导致了良率等方面的一些波动性。总体来看,这些因素可能持续影响了约一个月的生产。

在一季度业绩不及预期的同时,中芯国际对于二季度的业绩指引也不容乐观。

中芯国际预计二季度收入环比下降 4% 至 6%,毛利率指引也降低至 18% 至 20%,其中间值与一季度的 22.5% 相比,将减少 3.5 个百分点,预计将会对中芯国际二季度净利带来不小的负面影响。猜测可能与美国特朗普政府于 4 月初祭出的关税政策以及国内的反制关税政策对于海外客户的影响有关。

编辑:芯智讯 - 浪客剑