{kind=link}

中东财团,投了一对山东父子

来源:猎云精选,文 / 韩文静

" 壕 " 气十足的中东财团,将投出一家上市公司。

近日,总部位于山东济南的建邦高科有限公司(以下简称 " 建邦高科 ")正式向港交所递交招股书,拟在香港主板 IPO。

建邦高科的核心产品光伏银粉,主要用于光伏银浆的生产,后者是生产光伏电池的关键原材料。在全球能源转型的进程中,光伏产业展现出强劲的发展势头,建邦高科也达成了中国光伏银粉市场占有率第一、全球第二的行业地位,2024 年营收逼近 40 亿大关。

坐稳行业 " 龙头 " 的背后,陈箭、陈子淳这对 " 父子档 " 扮演着关键角色。陈箭早在十几年前就切入光伏银浆市场,其子陈子淳则于 2022 年正式接班,目前在建邦高科的持股比例为 72.99%。

更为瞩目的是,建邦高科聚集起一个强大的投资人阵容——沙特阿美石油公司、晶科能源、" 鼎辉系 " 大佬焦树阁等,纷纷出手。

豪华股东坐镇,中东财团都来投了

故事始于 2010 年,建邦高科的前身建邦胶体材料正式成立——彼时公司由山东美林投资持股 97%,而后者由陈箭最终实际控制。陈箭曾在上个世纪 90 年代创办山东建邦集团,聚焦基础设施、文化商业、金融资本、大健康等领域。

2012 年,建邦高科开始光伏银粉的研发及生产商业化,并成为中国最早投资及专注于该领域的公司之一及先行者,公司创新性地引入维生素 C 作为还原剂,利用液相还原法工业化生产银粉。

时间来到 2022 年,陈箭之子陈子淳正式入主建邦高科。从市场地位看,按中国光伏银粉销售收入计算,建邦高科在报告期内稳居国内厂商首位、全球第二,市场份额达 9.9%。这样的行业地位,自然吸引了资本的热烈追捧。

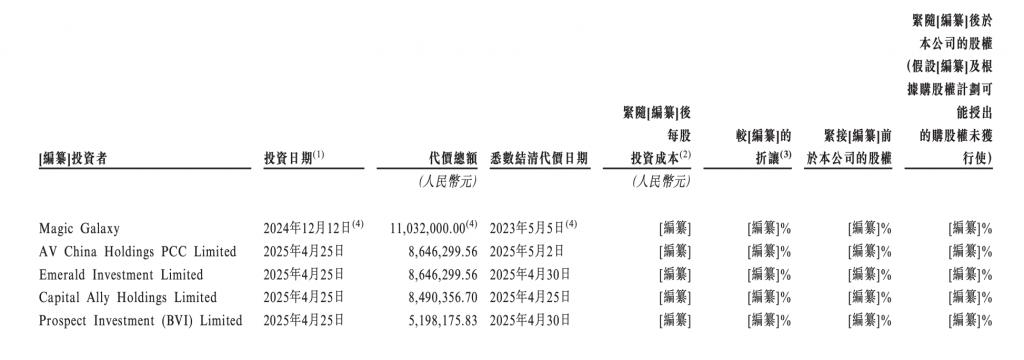

翻开招股书,在 2025 年 4 月 25 日,数家投资机构突击入股建邦高科,总代价超 3000 万元。其中最引人注目的当属沙特阿美——其全资子公司 AV China Holdings PCC Limited 赫然在列。

公开信息显示,沙特阿美是一家全球综合性能源及化工公司,是全球最大、盈利能力最强的石油公司之一。

2019 年 12 月,沙特阿美在沙特国内的利雅得证券交易所上市 。上市首日,沙特阿美的总市值超 1.7 万亿美元。这一市值超越了当时的微软和苹果,使其一举成为全球市值最高的上市公司。在过去的 2024 年,沙特阿美全年营收为 4366 亿美元,远超众多同行。

面向中国市场,沙特阿美积极参与中国能源化工产业的上下游投资——以 246 亿元人民币收购了荣盛石化 10% 的股权;确定了位于福建的中沙古雷乙烯项目的投资,项目预计总投资高达 448 亿元人民币。

此外,沙特阿美旗下的基金 Prosperity7 还投资了多家中国科技公司,例如智谱 AI、宏景智驾、昕原半导体、傅利叶智能等等。

近年来,沙特阿美加速从 " 石油公司 " 向 " 能源科技公司 " 转型,其投资建邦高科是这一战略的重要一环。通过参股光伏银粉龙头,沙特阿美顺利切入新能源材料赛道。

在沙特阿美之外,能源巨头、独立投资人也纷纷出手投资建邦高科。招股书中,晶科能源、" 鼎晖系 " 大佬焦树阁、香港个人投资者陆咨烨等知名投资者的身影浮现。

IPO 前,陈子淳通过 Cerulean Harbor 持有 72.99% 股权,员工持股平台 Magic Galaxy 持股 3.83%;沙特阿美旗下 AV China Holdings 持股 4.99%;晶科能源通过 AV China Holdings 持股 4.99%;焦树阁通过 Capital Ally Holdings Limited 持股 4.90%;陆咨烨通过 Prospect Investment ( BVI ) Limited 持股 3.00%。

33 岁 " 二代 " 接手,年营收近 40 亿

在建邦高科的成长轨迹中," 子承父业 " 的家族传承色彩鲜明。

陈子淳这位 " 创二代 ",拥有福特汉姆大学跨学科数学与经济学学士学位及纽约大学房地产硕士学位,在商业管理与金融领域积累了丰富经验。

从 2022 年 7 月担任建邦胶体材料唯一执行董事,到 2025 年 4 月升任董事会主席兼首席执行官,年仅 33 岁的陈子淳完成了从管理者到掌舵者的角色跃迁,成为港股 IPO 市场的 " 年轻势力 "。

截至目前,建邦高科已开发出独立、领先、全面的银粉生产技术和工艺系统,并拥有自主知识产权,提供广泛的银粉产品,最终用于生产所有主流光伏电池,包括 PERC、TOPCon、HJT 及 xBC 电池。

这位新生代管理者接手后,建邦高科业绩也迎来爆发式增长:2022 年、2023 年、2024 年,建邦高科的营业收入分别约 17.59 亿元、27.82 亿元、39.5 亿元,毛利率分别为 3.4%、3.9%、3.3%,对应的净利润分别为 2420 万元、5989 万元、7902.7 万元。

招股书提到,公司年内收入及利润显著增长,主要受益于银粉产品的销量增加。据了解,建邦高科的银粉产品全部由山东省济南市的自有生产厂房生产。

截至最后实际可行日期,其厂房的设计年产能为 1485 吨银粉。截至 2022 年、2023 年及 2024 年 12 月 31 日止年度,已分别生产 398.7 吨、545.4 吨及 644.3 吨银粉。

于往绩记录期间,公司大部分收入来自少数客户。2022 年、2023 年及 2024 年,来自两大客户的销售收入分别为 15.45 亿、23.04 亿及 24.92 亿,分别占各期间总收入的 87.9%、82.8% 及 63.1%。来自五大客户的销售收入分别为 16.78 亿、26.37 亿、33.33 亿,分别占各期间总收入的 95.4%、94.8% 及 84.4%。

虽来自大客户的销售收入占比有所优化,但过度依赖头部客户的风险依然存在,尤其是在光伏行业价格竞争加剧的背景下,客户黏性与供应链稳定性将成为未来考验。

从整个行业来看,建邦高科的崛起,本质上是全球能源转型浪潮下的产业缩影。光伏银粉作为光伏银浆的核心原料,其市场需求与光伏装机量直接挂钩。

数据显示,全球光伏银粉销售收入从 2020 年的 126 亿元增至 2024 年的 419 亿元,复合年增长率达 35.0%;中国市场同期从 104 亿元增至 387 亿元,增速达 38.9%,均呈现高速增长态势。

加码海外市场,首站瞄准中东

面对全球光伏产业的结构性机遇,建邦高科将目光投向海外。根据弗若斯特沙利文的资料,2024 年中国以外的全球银粉销售收入为人民币 321 亿元,预计到 2029 年将达人民币 632 亿元。

建邦高科的招股书提到,公司计划重点开拓主要位于中东的精选国际市场,并在地区建设银粉及其他导电材料的制造工厂。

这其中的原因在于,中东一直在多元化其经济,从传统的石油依赖过渡到可再生能源、科学技术及制造等新领域。该转型促进了对高端材料的需求,尤其是于新能源、电子、建筑及其他各行业。

此外,从产业逻辑看,沙特阿美等中东资本的入股,不仅为建邦高科提供资金支持,更可能为其在中东市场的拓展提供资源协同。

截至最后实际可行日期,建邦高科的中东厂房项目仍处于规划阶段。目前预期该厂房的设计年产能约为 1500 吨银粉及其他导电材料,预期于 2026 年中旬开始建设,随后于 2027 年底开始试产,并于 2028 年中旬开始商业生产。这一布局不仅响应中东地区的产业升级需求,更将缩短供应链半径、降低物流成本,为公司打开了新的增长曲线。

在全球能源转型中,建邦高科或将书写新的商业传奇。而即将开启的港股征程,或许只是故事的开始。