{kind=link}

年入55亿的鸡肉巨头,要退市了?

上市 5 年后,白羽鸡巨头决定退市了。

凤祥股份 ( 09977.HK ) 的私有化退市,迎来新进展。

近日,凤祥股份与要约人菁裕企业发展(山东)有限公司联合公告称,由于尚需更多时间落实综合文件等资料,执行人员已同意将寄发综合文件的最后时限延至 7 月 11 日前。

而在早前的 4 月,凤祥股份曾发布公告称,与菁裕企业发展(山东)有限公司订立了合并协议,菁裕拟收购公司已发行股份。完成收购后,凤祥股份将从港股退市。

作为第一家在港股上市的全产业链鸡肉食品公司,凤祥股份上市不过 5 年,如今怎么会走到退市这一步?

上市 5 年后计划退市

值得关注的是,前不久,凤祥股份才交出了一份亮眼成绩单。

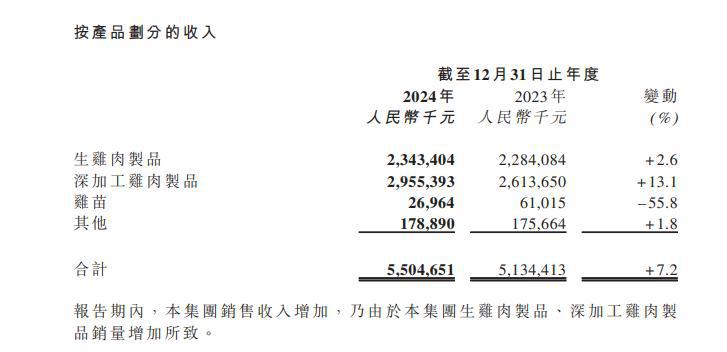

3 月底,凤祥股份披露的 2024 年报显示,去年公司实现营收 55.05 亿,同比增长 7.2%;净利润 2.81 亿,同比增长 75.2%,创下了 2020 年上市以来的净利润新高。

△图片来源:凤祥股份 2024 年年报

业绩向好,为什么却要离开资本市场?

对于退市,凤祥股份曾直言,在资本市场表现不佳," 公司已丧失上市平台优势,股本募集能力有限。"

餐饮供应链指南也注意到,近几年来,凤祥股份在资本市场遇冷,不仅股价低迷、成交量不乐观,市值也缩水明显。

△图片来源:雪球

截至 5 月 12 日收盘,凤祥股份的股价定格为 1.89 港元。对比其登陆港股时的发行价 3.33 港元,缩水明显。总市值也从上市当日的 47 亿港元,下降至目前的不足 30 亿港元,蒸发了近 4 成。

此外,凤祥股份上市不到 3 年后,就开始经历长达 1 年半的停牌。

凤祥股份层面透露,其 H 股价格自 2021 年以来就一直处于下跌趋势,大部分时间成交量低迷,而且由于公司 H 股公众持股量不足,于 2023 年 2 月 2 日至 2024 年 7 月 30 日期间处于停牌状态,从股权市场筹集资金的能力受限。

虽然 2024 年 7 月底,该公司的公众持股量恢复至 25% 以上,达成复牌指引。但长时间的停牌也可能会影响到投资者对企业的信心。

目前,凤祥股份在资本市场的关注度并不算很高,股本募集能力有限。在这样的情况下,相比坚守资本市场,退市或许并不是坏事。

退市,是断臂求生还是蓄力反攻?

事实上,进一步深扒凤祥股份会发现,其退市背后或许还有其它深意。

公开信息显示,在卖身给太盟投资集团之前,凤祥股份的母公司为新凤祥集团,创始人为刘学景。

上世纪 90 年代,山东人刘学景注意到家禽业的发展潜力,开始在山东养鸡,用积蓄成立了凤祥集团,并将其发展成为了涵盖种禽繁育、饲料加工、肉鸡饲养、屠宰分割、加工的大型食品集团。

尽管起步晚于温氏股份、圣农发展等企业,但凤祥股份依然杀出了一片天地,逐渐成为了国内白羽肉鸡领域的龙头之一。

招股书透露,2019 年,其养殖的白羽肉鸡总数已经达 1.02 亿只。截至 2019 年底,凭借自有的白羽肉鸡生产设施,公司的肉鸡屠宰年产能约 1.2 亿只,鸡肉加工的年产能达 23 万吨。

此外,凤祥股份还是多个国际餐饮巨头、零售品牌的鸡肉产品供应商。公开资料显示,包括肯德基、麦当劳、罗森、沃尔玛、711 等品牌,都是其合作对象。

创立凤祥股份的刘学景,也被不少人称为鸡肉大王。不过,刘学景并不满足于养鸡。很快,他又盯上了阴极铜,2005 年,刘学景创立了祥光铜业,并在 2009 年将旗下产业进行整合,成立了新凤祥集团。

炼铜属于重资产生意,对于行业从业者而言,资金周转能力是一大关键。

2022 年,祥光铜业的债务危机爆发。该年 3 月,恒丰银行披露的公告显示,祥光铜业的 7 笔债务到期未偿还,包括恒丰银行、农业银行等 4 家银行机构到期债务,包括 2.91 亿元人民币及 2585.5 万美元。同年 5 月,祥光铜业被债权人向法院申请司法重整,包括凤祥股份的控股股东新凤祥控股等 19 家企业列入了重整名单。

2022 年度业绩报告中,凤祥股份指出,新凤祥控股的附属公司出现债务逾期情况,当中新凤祥财务涉及逾期还款纠纷。截至 2022 年 12 月 31 日,其存放于新凤祥财务的资金本金 8.08 亿元,已全额计提减值损失准备并全部计入 2022 年度信用减值损失。

业绩报告也显示,2022 年,凤祥股份净亏损 7.69 亿元。对此,凤祥股份称,这主要是确认应收新凤祥财务公司之存款的一次性及非循环减值亏损所致。

2022 年 10 月,新凤祥控股、凤祥集团和凤祥投资,所持的凤祥股份合计 70.92% 股权也被司法拍卖,太盟投资集团旗下投资公司 Falcon Holding LP 拍得这部分股权,至此太盟投资集团入主凤祥股份。

后来太盟投资集团开始给凤祥股份输血。2023 年 1 月,双方订立协议,太盟投资集团向凤祥股份提供循环贷款融资,贷款融资期间为 2023 年及 2024 年,最高每日贷款结余 ( 包括应计利息 ) 均为 1359.1 万美元。

随着太盟投资集团入主,凤祥股份的业绩也在向好的方面发展。2023 年扭转亏损局面,实现利润 1.6 亿。

值得注意的是,凤祥股份与菁裕签订了合并协议,而菁裕由 Falcon Holding LP 全资持有,背后是太盟投资集团。也因此,外界有猜测,凤祥股份的私有化退市实则是在太盟投资集团主导下进行的。

而太盟投资集团之所以主导凤祥股份退市,在业内人士看来,一方面,退市后,凤祥股份可摆脱上市公司在信息披露、合规运营等方面的限制,也能更灵活地进行战略布局和业务调整,有助于公司接下来开拓一些新的业务。

从近几年凤祥股份的市场布局来看,公司已经在加大探索 C 端市场、开发深加工鸡肉业务、出口业务等。弗若斯特沙利文的报告显示,就 2018 年的白羽肉鸡出口收入及出口量而言,凤祥股份的市场份额分别为 8.6% 及 10.4%。

另一方面,受关联重资产业务的拖累,凤祥股份也需要考虑节流。而港股上市维护费用(年费、合规成本等)是一笔不小的成本负担。从港交所除牌,就能省去一笔费用。

结 语

不可否认,退市会使公司的融资渠道减少。无法通过股票市场进行直接融资后,企业就需要依赖银行贷款、私募等,现金流压力增大,可能还会引发外界对企业实力的猜测。

但换个角度来看,退市也可以避免资本市场对企业短期利润的过度关注,企业可以把精力专注于产品研发或战略调整。

所以,凤祥股份退市后,境遇是转好还是堪忧,目前可能还说不准。接下来,凤祥股份会如何发展?餐饮供应链指南将持续关注。

本文来自微信公众号 " 餐饮供应链指南 ",作者:餐饮供应链指南,36 氪经授权发布。