{kind=link}

4月新能源销量:瘦死的骆驼比马大,电车拿油车没办法?

25/05/13

导语

打赢 " 渡江战役 " 之后,总攻时刻却迟迟未到。

作者丨崔力文

责编丨杜余鑫

编辑丨严旭霞

"32.80%、35.80%、41.60%、43.70%、47.00%、48.40%、51.10%、53.90%、53.30%、52.70%、52.30%、49.40%。"

相信大多数读者,会对文章开篇突然抛出的一连串数字感到费解,不禁反问究竟代指什么?答案非常简单——去年 1-12 月新能源车零售渗透率。

换言之,观察中国车市油电转化进程最好的锚点,没有之一。

而面对如此结果,可以很负责任的说:" 随着 7 月历史首次迈过 50% 大关,新能源车已然正式成为真正意义上的主流选择。"

也恰恰基于这样的背景,站在去年年末的节点,曾大胆预测:" 迈入新的一年,该项数据一定会继续向上,朝着 55%、60% 甚至更高的里程碑所冲击。"

但,实际情况却有些事与愿违。

仅拿过去的一季度为例,新能源车零售渗透率分别只有 41.5%、49.5%、51.1%,并未迎来想象中的井喷。相反,今天文章的主角成功拿下 " 渡江战役 " 后,油电之争好似进入到了僵持阶段。

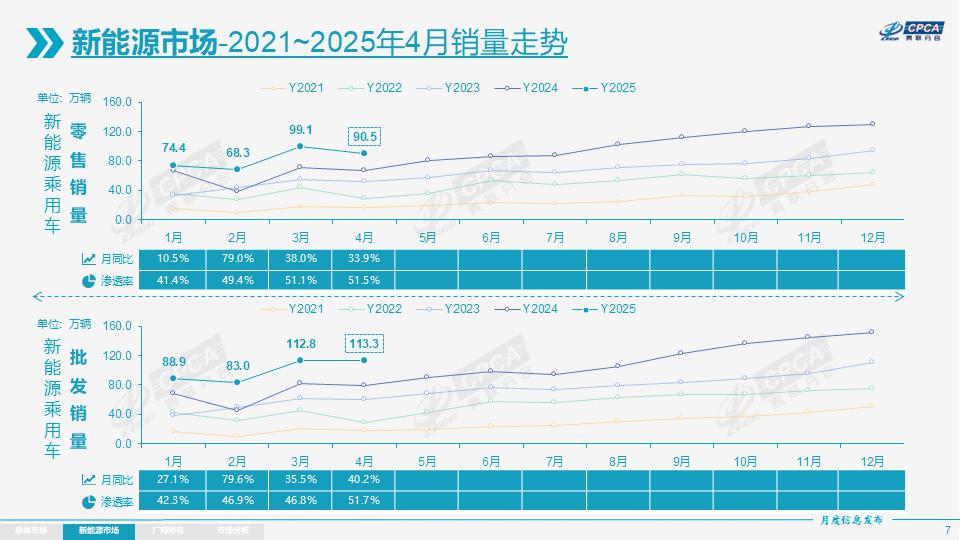

殊不知,结合上周末乘联会公布的 4 月终端成绩单,再次佐证了我的判断,新能源车零售渗透率仅环比微增至 51.5%,仍徘徊在 50% 附近。

0

1

零售环比下跌 8.7%

" 为何油电之争会进入到僵持阶段?"

" 说到底还是消费者的心智并没有被新能源车彻彻底底的占领。"

绝不是杜撰,文章开篇一段对话,就发生在与同事的讨论中。在我看来,今天文章的主角虽然在产品综合体验上超越了传统燃油车,但想让所有潜客都打破偏见去心甘情愿得掏钱买单,尤其是诸多内陆与低线市场,依旧有很长的一段路要走。

主机厂们,只能是 " 日拱一卒 ",等待真正意义上量变引发的质变。

由此把视线拉回到 4 月终端成绩单,新能源乘用车批发销量达为 113.3 万辆,同比增长 40.2%,环比增长 0.3%;新能源乘用车零售销量为 90.5 万辆,同比增长 33.9%,环比下迭 8.7%。

理性客观的讲,后一部分的走跌,显得有些刺眼。

好在,4 月新能源乘用车出口销量达到 18.9 万辆,同比增长 44.2%,环比增长 31.6%,一举用行动打破质疑,算得上令人欣慰的利好。

而除了开篇提及的零售渗透率,4 月厂商批发渗透率为 51.7%,较 2024 年 4 月提升 11 个百分点。

与此同时,批发销量超 2 万辆的车型共有 15 款。

分别为比亚迪宋的 84,088 辆、比亚迪海鸥的 55,028 辆、五菱宏光 MINI 的 36,337 辆、吉利星愿的 36,270 辆、特斯拉 Model Y 的 33,960 辆、小米 SU7 的 28,585 辆、五菱缤果的 25,294 辆、比亚迪秦 L 的 25,201 辆、特斯拉 Model 3 的 24,499 辆、吉利星越的 24,083 辆。

以及奇瑞瑞虎 8 的 23,887 辆、大众帕萨特的 21,882 辆、比亚迪元的 20,623 辆、比亚迪秦的 20,619 辆、日产轩逸的 20,233 辆。

其中,新能源车牢牢占据前 9 位,后 6 位则为传统燃油车。再次与 " 油电之争进入僵持阶段 " 的判断不谋而合。

另外,值得分享的是,4 月纯电动乘用车批发销量为 71.9 万辆,同比增长 49.2%,环比增长 1.5%;狭义插混乘用车批发销量为 32.2 万辆,同比增长 21.7%,环比下降 3.2%;增程式乘用车批发销量为 9.2 万辆,同比增长 49.3%,环比增长 3.8%。

对应结构纯电动占比为 63.5%、狭义插混占比为 28.4%、增程式占比为 8.1%。作为对比,去年同期三部分分别为 60%、33%、7%。

是不是又和预期有点不同?

" 油箱 " 展现出的威力,同样没有想象中的炸裂。换言之,本以为狭义插混与增程式乘用车相加,能够和纯电动乘用车在输出上掰掰手腕甚至平分秋色,但后者却悄悄巩固了自己的领先优势。

至于背后的原因,又是多维度的。

2

三分天下成为幻想?

" 中国新能源市场,没有一条技术路线能够一家独大。"

" 很快,抛开传统燃油车艰难固守的那一点点蛋糕不谈,纯电、插混、增程在份额上,很有可能实现三分天下的稳态局面。"

并不是杜撰,本段开篇的两段观点,同样写自去年年末的一篇文章。此刻,故事的剧情,并未朝着想象中的方向发展。顺势,试图解答上一段遗留下的那个问题:为何今年 " 带油箱 " 的新能源车会增速放缓?

就我个人觉得," 一方面,传统燃油车通过超低价实现的反扑不不容小觑;另一方面,随着纯电相关产品续航、补能等维度的技术愈发成熟,很多用户慢慢开始选择一步到位。"

相比之下,从主机厂维度来看,类似比亚迪、理想、问界等等 " 主力选手 " 的波动与调整,也是造成 " 带油箱 " 新能源车增速放缓最直接的诱因。

另外,值得分享的是,身边已经出现了好几位初代增程用户,在面临新一轮置换时,毫不犹豫的入手了纯电车型。

当然,能够预见的是,随着电动化转型浪潮的滚滚向前,加之上述多个品牌的迅速回暖,今年下半年 " 带油箱 " 的新能源肯定会迎来所谓的上扬,在增速上朝着纯电梯队追赶。

只不过,最终 " 三分天下 " 的概率正在变小罢了。

由此抛出一个新的问题:结合 1-4 月零售渗透率等多维度的数据,既然油电之争进入到了僵持阶段,那么什么才是下一个破局点?

在大多数眼中,或许是自主品牌继续祭出摧枯拉朽的攻势,亦或是停不下来的价格战再上强度,反正总会击溃传统燃油车的纵深腹地。

没错,都没有错。

但更关键的 " 催化剂 ",还是合资品牌。毕竟,就拿 4 月为例,该群体的新能源车零售渗透率仅有不到 7%。

更直白来讲,只有它们彻底的拥抱电动化,今天文章的主角才会迎来 " 渡江战役 " 后的总攻时刻。不然,僵持仍会持续下去。

读到这里,肯定又会有人发出质疑:" 合资品牌舒舒服服卖油车赚钱不就好了?为什么非得花费巨大代价在华寻求转身?"

还是那个老生常谈的道理," 潮水来了,谁也挡不住。"

纵使再过努力,传统燃油车份额的溃缩无法逆转。聚集合资品牌,与其陷入慢性衰落的状态中,不如尽快切入新的赛道谋求分羹机会。

而今年,该群体新能源车零售渗透率究竟能攀升到一个怎样的高度,会是观察中国车市油电之争十分有趣的锚点,也将很大程度上决定整个大盘以怎样的表现收官。

崔力文

爱车如命,

更爱电动汽车的小编一枚 ~

THE END