{kind=link}

天风证券:煤电气电价未来或存在强联动关系

智通财经APP获悉,天风证券发布研报称,从全球能源视角看煤价历史和未来定价边际,2021~2022年,ex-China平衡表在定价煤炭。2023~2024年,中国平衡表再度成为主导者。综合来看,天风证券认为630元/吨和700元/吨左右是今年重要的价格支撑位。在欧洲大力发展新能源发电的前提下,煤电与气电的需求空间或将收窄。为了抢夺有限的市场,天风证券认为未来两者的价格有可能根据发电成本存在强联动关系。

天风证券主要观点如下:

煤炭市场近期更新

1. 2025年Q1动力煤价格走势复盘

经过两波下跌,目前价格稳在650-670元/吨,企稳因素:1)与进口煤价差收窄,国内煤价格阶段性低于印尼煤。2)印尼斋月压制产量。3)旺季预期

从内贸运费上涨以及进口煤运费下跌可以看出,在国内煤价格阶段性低于印尼煤期间,部分进口煤采购需求转向国内煤。

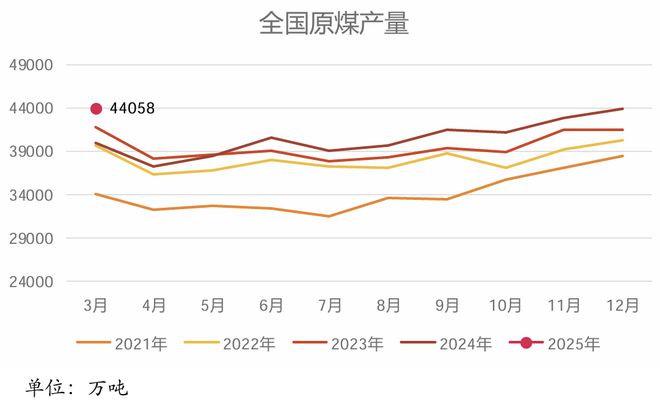

2. 国内供给分析:以量补价为主调

全国原煤产量同比增量最多是山西和新疆,山西存在低基数效应,且当地的生产基调为以量补价,预计后续煤矿开工率在供给扰动逐步减少后或仍回到高位。

从去年Q4开始,内蒙古环比增量明显,我们预计后续内蒙古或仍维持高产量。

我们认为煤价下跌背景下,运价下调使疆煤外运成本支撑有所下滑,且疆煤仍有一定利润,因此生产积极性尚未显著下滑。

2.1. 国内供给分析:以量补价为主调

2.2. 进口煤分析:进口量难以大幅度缩减

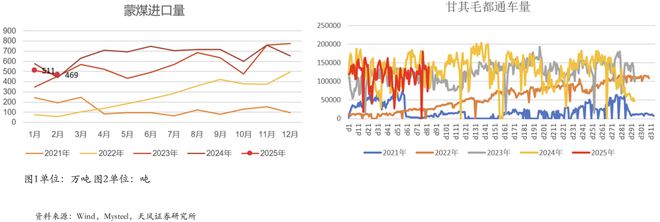

3月份进口煤数量同比-6.4%,跟印尼的开采成本和三月份印尼斋月减产或有一定关系,以及蒙煤通车量减少的情况下,蒙煤进口预计也有一定幅度走弱。

进口量较难有显著减量,印尼煤和蒙煤露天矿占比高,成本偏低,仍具备较大优势。

我们推测限制进口煤的概率较低,一方面当前煤矿利润仍较为丰厚,另一方面若市场情绪波动,可能导致不可控的上涨。

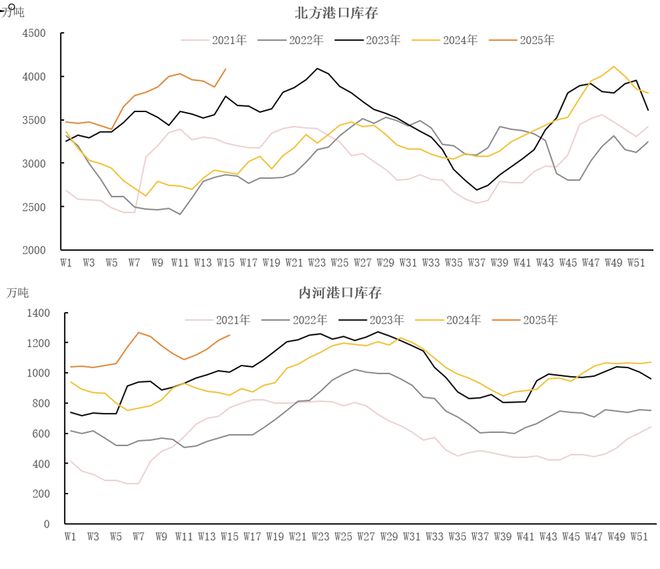

3. 库存:全环节库存均处于相对高位,压制煤价弹性

煤矿、港口库存均处于相对高位,今年整体库存趋势向上。北方港口库存在前期阶段性的向下调整,我们推测只是贸易商将库存转移至内河港口,以备迎峰度夏直接销售给电厂。

电厂库存同样处于相对高位,可能压制旺季采购力度

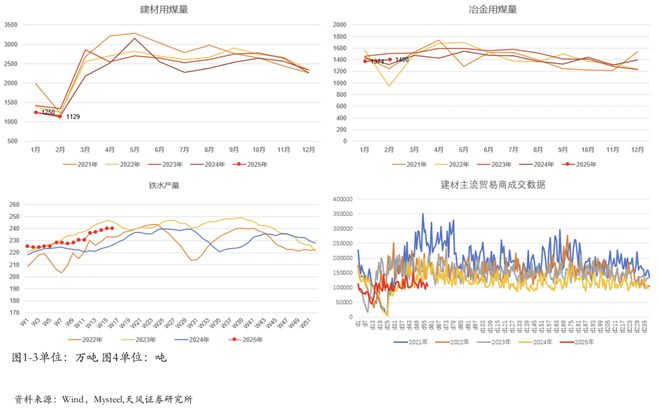

4. 需求:电煤需求较为疲软,化工用煤较强,4月份或为需求低谷

受总需求、暖冬影响,火电需求较为疲软,其中煤电的压力更大。

4月份或为年内需求底部,但是受制于库存,价格难以大幅上涨,后续价格或呈现小幅震荡。

化工煤需求表现依然较好,建材、冶金用煤表现疲弱,煤价的下跌可能导致煤化工品出现了较高利润,因此生产积极性有所提高。

5. 焦煤供给分析:受低基数效应影响增量较大,以量补价为主调

今年1-2月份焦煤产量同比增速较大,主要是因为去年同期山西出现了比较大幅度的减产,低基数效应所致,后续影响会逐步减少。

25年山西产量目标为13亿吨,24年全年产量12.7亿吨,今年产量或有一定增量,后续生产大概率不会松懈。

蒙古矿井大部分是露天矿,且洗煤率高,低成本优势难以超越。

Q1出现阶段性减量,主要是因为甘其毛都口岸库存持续创新高,且销售困难所致。近期随着现货价格的反弹,通车量又迅速回到了高位,供应弹性较高。

蒙煤进口或有一定减量,但预计仍维持高位。

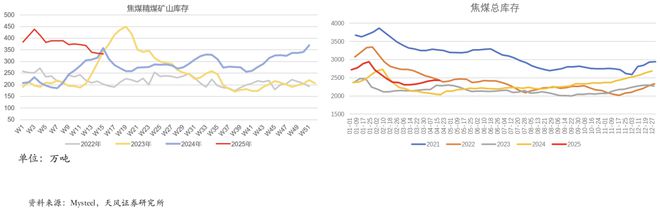

6. 焦煤库存:矿山库存下滑,但行业总库存持续上升

过去几周受煤矸石违规堆放检查、部分企业主动去库等影响,供给端略有下滑,以及考虑到近期需求回升,因此精煤库存有一定下降。

但焦煤总库存仍持续上升,本质上只是库存从上游转移到了下游。

后续随着供给端的扰动减少,煤矿可能逐步复产,需求端今年存在较大不确定性,后续行业总库存可能仍持续上升,对价格或造成负面影响。

总结:全球能源视角,看煤价历史和未来定价边际

对定价边际的启示——俄乌以来的回顾

1)2021~2022年,ex-China平衡表在定价煤炭。

欧洲能源危机、天然气价格上涨,欧洲煤炭进口量继多年下降后出现反弹。欧洲“抢煤炭”的现象同时,中国2022年煤炭进 口量罕见减量,成为国际乃至国内煤炭价格的重要拉动因素。

2)2023~2024年,中国平衡表再度成为主导者。

欧洲受天然气价格回落、以及长期脱碳影响,煤炭进口重回下降轨道。叠加日韩净进口减量、美国净出口增加,ex-China平衡表呈现过剩状态。但中国煤炭进口量连续两年提升,从2022年的月2.9亿吨增加到2024年的5.4亿吨,很大程度上吸纳了ex-China平衡表的过剩。这也解释了2023-2024年为什么煤价下跌比较温和。

3)2025年怎么看定价边际?

中国挤出进口需求,就需要产煤国压缩出口量,挑战的是成本边际较高的生产国,包括印尼、俄罗斯,以及焦煤占比较高的蒙古。那么印尼和俄煤的边际成本,以及他们的出口政策就非常重要。

按照3月1日公布的最新HBA价格如表。按照3400大卡/4100大卡两档,到中国华南市场折5500大卡价格约630元/吨和705元/吨。

结合我们2024年11月28日报告《川渝能源市场,及对煤炭格局影响》,疆煤在成都平衡点无利润所对映射的港口价格平衡点 下限在720元/吨。综合来看,我们认为630元/吨和700元/吨左右是今年重要的价格支撑位。

对定价边际的启示——2026年,面临欧洲气价下移问题

欧洲气电vs.煤电经济性

在欧洲大力发展新能源发电 的前提下,煤电与气电的需 求空间或将收窄。为了抢夺 有限的市场,我们认为未来 两者的价格有可能根据发电 成本存在强联动关系。

2026年为全球LNG投产大年:

1)2026年预计将投产5400万 吨LNG。

2)2025年下半年投产的LNG 项目将于2026年实现全年贡献 产能。我们预计全球天然气供给从平衡再度切换到过剩模式,驱动因素或再回到欧洲。(2025可能是2021年的镜像——中国驱动的上涨/下跌; 2026可能是2022的镜像——欧洲驱动的上涨/下跌)。