{kind=link}

A股2025年一季报大数据全景图

A股上市公司一季报披露收官。2025年一季度,A股上市公司业绩呈现“营收承压、利润改善”格局。Wind数据显示,5399家披露一季报的企业合计营收16.83万亿元,同比微降0.38%;归母净利润1.49万亿元,同比增长3.47%,较2024年四季度回升18.7个百分点,盈利修复动能逐步释放。

板块分化显著。一季度主板营收同比下滑0.77%,归母净利润同比增长3.84%;创业板营收增速为6.05%,净利润增速为15.40%;科创板与北交所净利润同比下降,降幅分别为63.04%和7.65%。行业层面,科技与消费结构性走强,半导体、家电、硬件设备营收增速均超15%,毛利率稳中有升;房地产、国防军工、煤炭等周期板块营收降幅超过15%,ROE处于历史低位,新旧产业替代趋势加速。

超七成上市公司一季报实现盈利,近五成实现净利润正增长。消费与科技主线渐成支撑,半导体、可选消费净利润增速创五年新高,A股从总量修复转向结构优化的新阶段正在形成。

// 业绩总览//

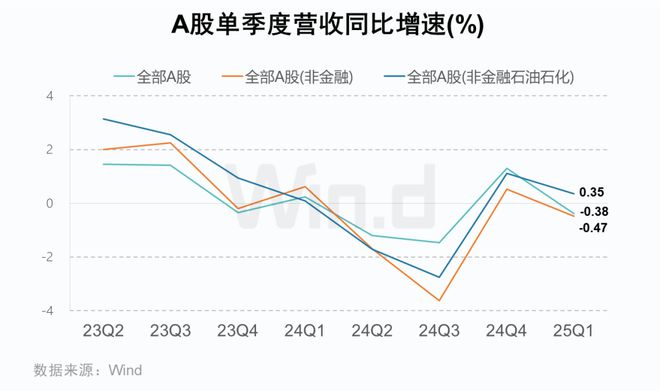

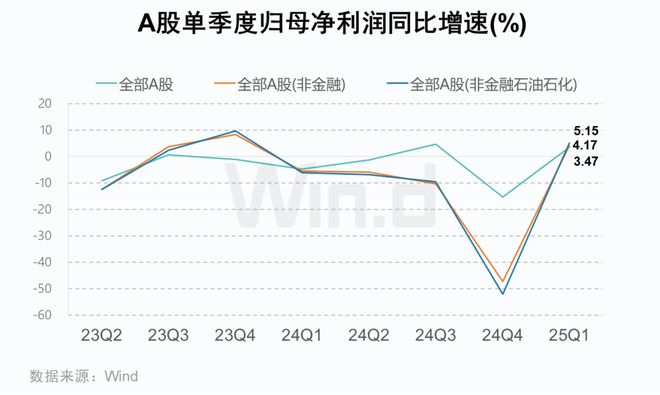

1.1A股单季度业绩同比增长趋势

2025年一季度,A股整体营收同比增速为-0.38%(较2024年第四季度回落1.68个百分点),A股非金融板块营收增速为-0.47%(降幅扩大1个百分点),剔除金融及石油石化板块后增速为0.35%(较上季度下降0.77个百分点)。

2025年一季度,A股整体归母净利润同比增长3.47%(较2024年第四季度提升18.7个百分点),A股非金融增速为4.17%(环比改善51.33个百分点),剔除金融及石油石化板块后增速为5.15%(较上季度提升57.13个百分点),核心企业盈利修复动能持续释放。

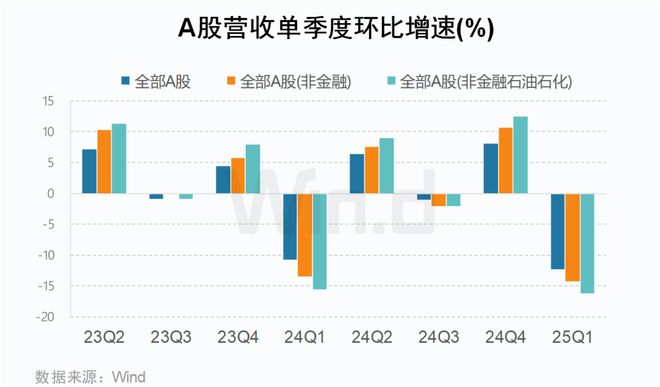

1.2A股单季度业绩环比增长趋势

2025年一季度,A股营收环比2024年第四季度下滑12.4%(非金融板块下滑14.3%),归母净利润环比增长89.6%(非金融板块增长248.2%),收入承压与利润高增的结构性分化显著。

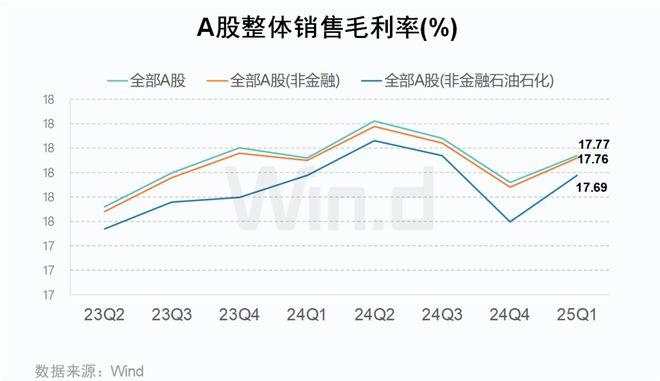

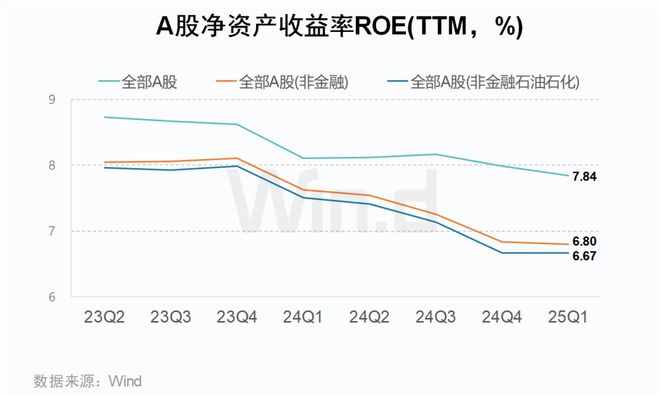

1.3A股盈利能力趋势

2025年一季度,A股销售毛利率较2024年全年水平小幅回升,全部A股、非金融板块及剔除石油石化后分别为17.77%、17.76%、17.69%;净资产收益率(ROE)延续下行趋势,全部A股滚动值较2024年下降0.15个百分点至7.84%,非金融板块为6.80%,剔除石油石化后为6.67%。整体呈现“毛利边际改善、盈利能力承压”的分化特征。

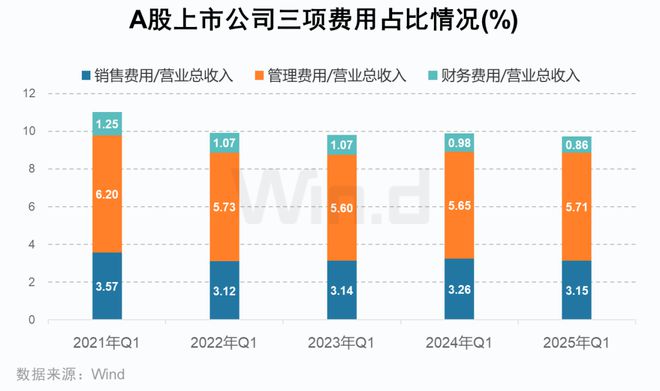

1.4A股三项费用占比情况

2025年一季度,A股销售费用率与财务费用率分别为3.15%、0.86%,较2024年同期下降0.11和0.12个百分点,延续自2021年以来的波动下行趋势,费用管控优化为营收承压下的盈利修复释放弹性空间。

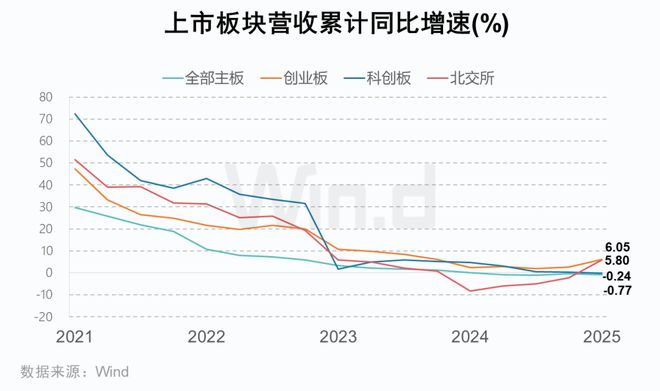

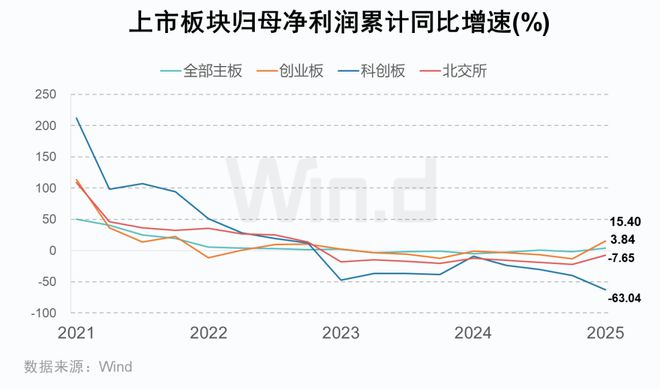

1.5上市板块业绩增长趋势

2025年一季度,A股主要板块业绩数据分化明显。主板营收增速-0.77%,科创板-0.24%,创业板6.05%,北交所5.80%;归母净利润增速主板3.84%,创业板15.40%,科创板-63.04%,北交所-7.65%。

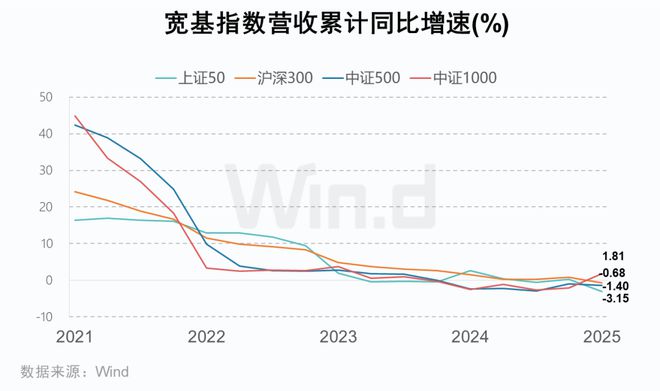

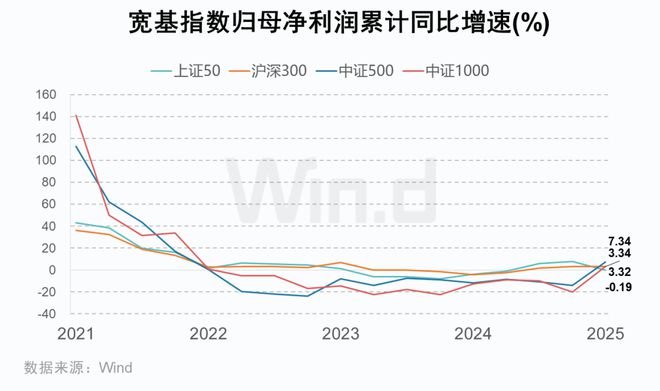

1.6主要宽基指数业绩增长趋势

2025年一季度,A股宽基指数业绩分化延续。中证1000营收同比增1.81%,上证50、沪深300、中证500分别降3.15%、0.68%、1.40%;利润端中证500增7.34%、中证1000增3.34%,上证50降0.19%、沪深300增3.32%,中小盘盈利弹性主导市场结构切换。

// 行业概述//

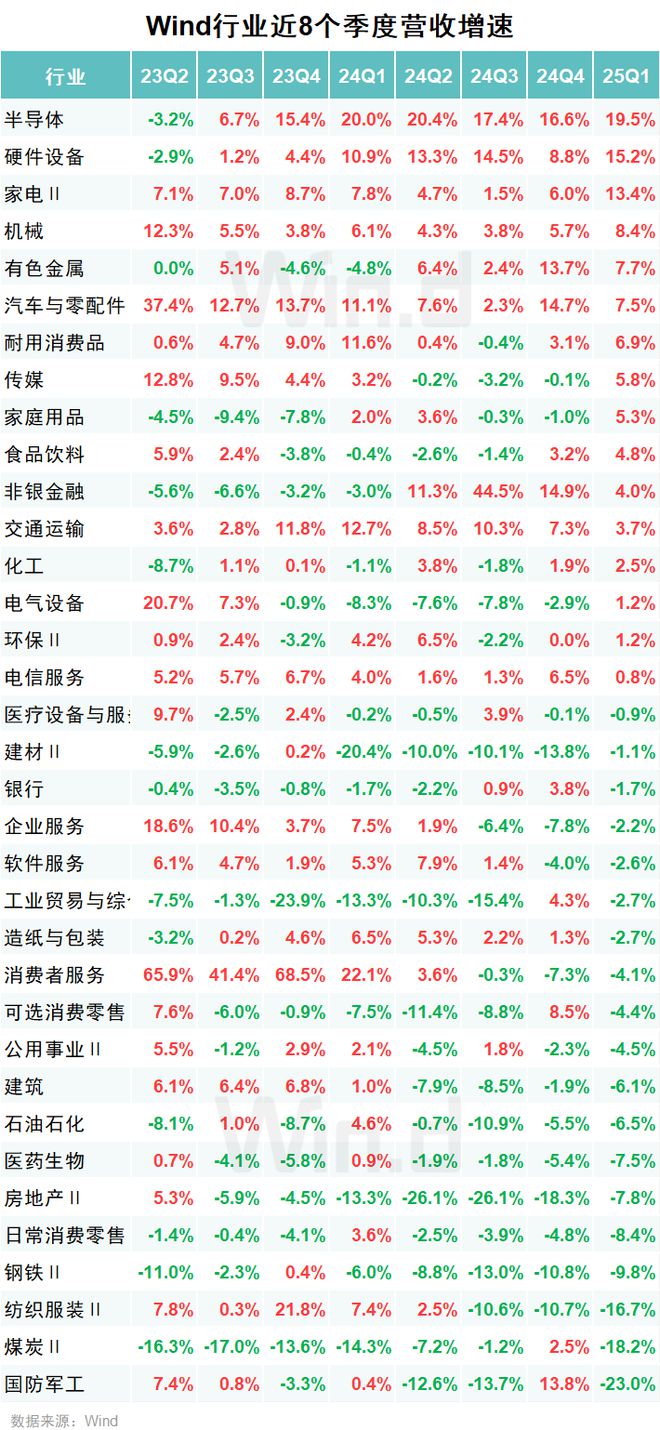

2.1行业营收

2025年一季度,A股行业营收增速呈结构性分化:半导体(19.5%)、硬件设备(15.2%)、家电(13.4%)维持高增,国防军工(-23.0%)、煤炭(-18.2%)、纺织服装(-16.7%)同比降幅超15%;历史对比显示,半导体连续两年增速超15%,家电、机械(8.4%)较2024年显著回升,国防军工、煤炭跌至近五年最低水平,新旧动能转换提速。

2.2行业归母净利润

2025年一季度,钢铁、建材因上年同期低基数效应,归母净利润同比暴增;半导体、家电自2023年低点温和改善;房地产、国防军工连续负增长,处于低位。新旧产业更替趋势延续:周期板块波动调整,科技与消费缓步修复。

2.3行业扣非归母净利润

2025年一季度,钢铁、建材扣非归母净利润同比大幅提升,结束此前下滑趋势,有色金属、软件服务增速超50%,传媒行业扣非净利增速创近五年单季度新高。新旧动能转换背景下,周期板块剧烈波动与科技消费温和修复并存。

2.4行业销售毛利率

2025年一季度,食品饮料、家庭用品毛利率稳步提升,半导体、软件服务低位企稳,医药生物、家电波动收窄韧性凸显,房地产近五年回落显著,消费与科技板块定价能力优于周期行业。

2.5行业净资产收益率

2025年一季度,食品饮料ROE为18%领跑大消费,非银金融为10.5%超周期板块,家电、煤炭分别稳定于16.1%、10.7%,而房地产ROE跌至-12%创新低。

// 个股业绩榜单//

2025年一季度,A股上市公司业绩呈现分化态势。全市场共有4078家实现盈利,占上市公司总数的76%。从盈利增长结构看,2956家(占比55%)企业归母净利润实现正增长,其中:764家净利润增幅超100%(占比14%),474家增幅介于50�00%(占比9%),1718家增幅低于50%(占比32%)。此外,2443家公司净利润呈现负增长局面。

3.1上市公司营收TOP10

全部A股

2025年一季报营收排行榜中,“石化双雄”齐超7000亿。

全部A股(非金融石油石化)

剔除石油石化及金融企业后,中国建筑以超5000亿元的营收位居首位。

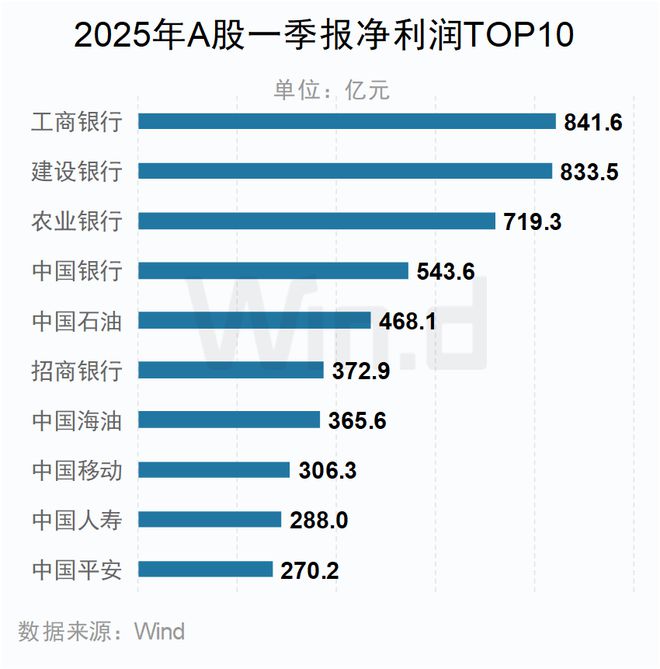

3.2上市公司净利润TOP10

全部A股

上市公司盈利方面,前十名大多来自于金融行业,工行、建行、农行和中行净利润稳居前四。

全部A股(非金融石油石化)

剔除两油金融类公司后,中国移动以306.3亿元的净利润位居第一;贵州茅台紧随其后,一季度盈利达到268.5亿元。

3.3科创板净利润TOP10

科创板方面,盈利位居前十的主要来自能源和半导体公司。时代电气以6.3亿元的净利润位居首位。

3.4创业板净利润TOP10

创业板方面,宁德时代以139.6亿元的净利润位居第一。

3.5北交所净利润TOP10

北交所方面,开发科技以2亿元的净利润位居第一。

3.6上市公司业绩增速TOP10

从净利润增幅来看,前10名净利润增速均超过70倍,博创科技以超过3000倍的净利润增幅位居首位。

3.7科创板业绩增速TOP10

科创板方面,前10名净利润增速均超过10倍,伟测科技净利润增速超过85倍位居第一。

3.8创业板业绩增速TOP10

创业板企业中,前10名净利润增速均超过20倍,博创科技位居第一。

3.9北交所业绩增速TOP10

北交所企业中,中航泰达以近66倍的净利润增速位列第一。

3.10上市公司每股收益TOP10

每股盈利方面,第一季度贵州茅台以21.38元的每股收益稳居榜首。

3.11上市公司研发费用TOP10

研发投入方面,比亚迪以142.23亿元的研发费用稳居榜首。

Alice Chat (ACHAT)

千亿参数AI模型,精通复杂金融概念 20年数据积累,分析能力媲美专家 手机电脑实时联动,随时随地高效响应

为您开启智能化工作新体验