{kind=link}

传统包装面包,日子不好过

曾经占据商超面包货架半壁江山的 " 面包第一股 " 桃李面包,如今正经历着前所未有的至暗时刻。

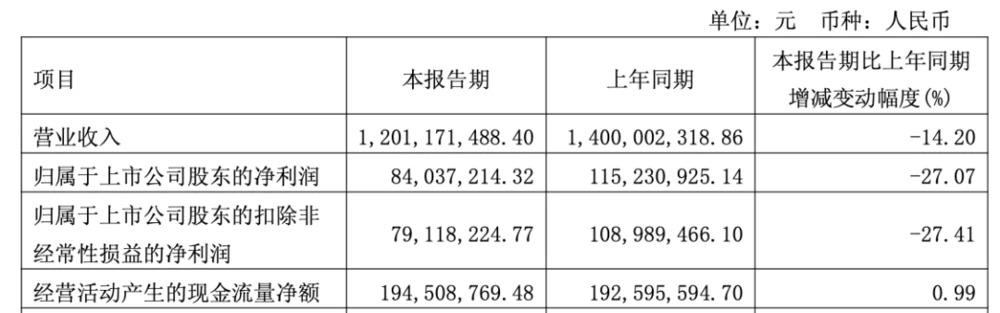

2025 年第一季度财报犹如一记重锤。数据显示,桃李面包营收同比暴跌 14.2% 至 12.01 亿元,归母净利润更是雪崩式下滑 27.07%,仅剩 8403.72 万元,毛利率与净利率也双双跳水,创下上市以来最惨烈单季表现。

若将时间线进一步拉长可以发现,2021-2024 年,其营收增速就已经从 6.24% 逐年降至 -9.93%,归母净利润更是连续 4 年持续下滑,颓势早已显现。

据中泰证券及艾媒数据中心数据,2023 年我国烘焙行业市场占有率前五的企业是达利园、桃李面包、盼盼、奥利奥和徐福记,CR3 和 CR5 分别为 9.2% 和 11.2%,从行业集中度看,呈现出高度分散的竞争格局。

" 预包装面包头部品牌与其他食品饮料品类不同,操作逻辑更依赖‘经典产品 + 视觉体系’的长期稳定策略 ",全链路快消品视觉创意代理商 " 新罐头视觉咨询 "Louis 向剁椒 Spicy 指出,不少品牌赖以成功的商业模式如今正成为发展桎梏。

与之形成鲜明反差的是三只松鼠的品牌逻辑。

据了解,三只松鼠短视频电商中心西式糕点在售商品 SKU 数达 120+,通过 " 头部 + 中腰部 + 尾部单品 " 的产品矩阵布局,仅水牛乳千层吐司单一爆品就贡献了面包品类 30% 的销售额。三只松鼠短视频电商中心西式糕点品类运营 MiniCEO 鼠飞轩强调," 核心大单品能吸引达人资源集中曝光,第一枪必须打响市场认知度。"

换句话说,桃李面包的业绩滑坡,本质是整个行业从规模化生产向精准化运营转型的缩影。曼可顿的收缩与达利的退市,与桃李的经销商流失、业绩滑坡形成共振,共同勾勒出传统包装面包行业的 " 中年危机 "。

一边是,现烤面包凭借 " 新鲜烘焙 + 社交打卡 " 的模式异军突起。奈雪的茶、好利来等品牌迅速抢占消费场景,远超预包装品类;健康短保品类也来势汹汹,BUTTERFUL&CREAMOROUS、UH 祐禾、石头先生的烤炉等面包店开店势头正猛;不少欧包品牌也借助线上电商疯狂扩张,不断挤压传统面包的生存空间。

另一边,便利店鲜食的渗透同样给桃李面包们带来巨大冲击。罗森、7-Eleven 等便利店推出每日现做三明治、面包套餐,满足消费者即时充饥的需求,成功分流商超渠道客群;就连三只松鼠、良品铺子等零食巨头,以及盒马、山姆等零售渠道,也纷纷推出自有品牌面包产品,进一步加剧了市场竞争。

" 三年前货架上 70% 是桃李,现在网红品牌、区域小牌层出不穷 ",小李在广州从事零食批发采购,他的观察颇具代表性,当下传统品牌的市场地位愈发岌岌可危。

而桃李的困境早已超越个体经营层面,成为整个行业从工业化思维向场景化竞争转型的必经阵痛。这场行业变革的浪潮中,没有谁能独善其身,如何破局重生,将是所有传统面包企业必须面对的生死时速。

一、桃李业绩滑坡、曼可顿收缩、达利退市,传统包装面包不好过

桃李面包曾是中国短保面包的代名词,凭借 " 中央工厂 + 批发 " 模式横扫东北市场,巅峰市值突破 450 亿元。全国 31 万家终端网点、2024 年商超渠道 61.5% 的营收占比,一度印证着传统渠道模式的强大统治力。

然而,2024 年,桃李面包的面包及糕点的销量为 33.15 万吨,库存量(在企业产成品仓库中暂未售出的产品实物数量)为 856 吨。而在 2023 年,上述产品销量为 37.47 万吨,库存量为 716.8 吨,面包及糕点库存量同比增加 19.4%,而销量却暴 11.5%。

量价背离的背后,是这套曾被称为 " 面包界富士康 " 的工业化模型正暴露致命短板。

一方面是区域扩张遭遇 " 水土不服 "。在南下拓展华东、华南市场时,桃李面包的毛利率长期低于 20%,部分子公司亏损额扩大超 10 倍。对比之下,产能利用率更低的西南地区,毛利率却高出华南近 20 个百分点,暴露出问题的关键不在于产能,而是区域市场适配性不足。

另一方面是传统商超渠道增长已触顶。过度依赖传统商超的渠道体系在便利店占比已达 32% 的新消费时代显得愈发脆弱,2024 年桃李新增 118 个经销商,却流失 144 个,仅华东地区就净减少 34 个经销商。

而在小李看来,产品创新不足、啃老本正是桃李面包近几年在休闲食品领域掉队的主要原因。财报显示,2024 年桃李研发投入同比骤降 31.84%,仅为 2296.84 万元,研发费用率低至 0.38%,不足行业平均水平的三分之一。

桃李的困境并非个案,而是传统包装面包行业的集体缩影。

类似的是,全球烘焙巨头宾堡集团旗下的曼可顿,近年同样面临多重挑战。原材料与人工成本上涨叠加商超渠道的成本转嫁,导致部分区域毛利率下降超 5 个百分点;2023 年更因华南市场盈利不善,宾堡集团计划退出该区域,曼可顿在华南业务遭受直接冲击。

老牌食品企业达利集团的命运同样折射行业焦虑。2023 年,达利食品在停牌复牌后宣布启动私有化退市计划,同年 9 月正式从港交所退市。这家手握达利园、可比克、豆本豆等七大核心品牌的行业巨头,最终黯然告别资本市场,传统包装食品企业在消费升级与渠道变革中遭遇估值困境。

但与之不同的是,从行业品类特性看,短保、中保、长保面包的差异化属性正加剧市场分层,其中短保标签在下沉市场成为明显枷锁。

" 桃李是典型短保代表,而盼盼、豪士等品牌主打中长保,这一细分直接导致一部分对时间限制较大的品牌和产品很难渗透到更细分的渠道 ",Louis 表示。

西南经销商王芳进一步印证她的观点," 短保确实是桃李面包最大的问题,三四线城市很难铺开。" 在低线城市的商超和夫妻老婆店,盼盼等长保品牌凭借 " 低运输成本、长保质期 " 的优势占据主导,法式小面包大单品铺货率极高。" 虽然单利润低,但胜在需求稳定、流通快 ", 王芳解释道。

且从竞争格局看,长保赛道呈现 " 盼盼主导 + 达利、嘉顿跟随 " 的格局。

盼盼凭借 2004 年推出法式小面包的先发优势,避开商超高昂扣点,将渠道重心投向乡镇批发市场,单个县级市场仅设 1-2 个经销商,确保产品以最低成本触达价格敏感型消费者。在 " 农村包围城市 " 的策略下,盼盼在长保面包市场份额上远超达利、嘉顿等竞品。

如今,便利店现烤面包代表的精致生活与超市长保面包代表的饱腹工具形成价值断层,桃李们陷入了两头不讨好的尴尬 —— 既无法在性价比上碾压长保品牌,又难以在品质感上抗衡现制烘焙。

二、谁抢走了市场?

消费认知的变迁进一步加剧传统品牌困境,与桃李面包们的落寞不同的是,a1 零食研究所、豪士、小白心里软等新锐品牌蒸蒸日上。

需要明确的是,传统品牌赖以生存的 " 短保 = 新鲜 " 认知正在瓦解。剁椒在社交媒体上采访了多位三线城市的消费者,他们普遍认为中长保面包同样安全,且更关注 " 产品创新 "" 价格实惠 " 和 " 配料表清洁 "。

而新品牌的涌现和爆火不无原因。

具体来看,"a1 零食研究所 " 以爆品制造机的姿态重新定义烘焙创新,西瓜吐司首创天然果蔬粉上色技术,以 1:1 还原西瓜形态的逼真造型成为社交媒体爆款;香蕉面包凭 " 一根面包半根蕉 " 的卖点,常年稳居品类销量榜单。

小白心里软以 " 差异化品类 +IP 化营销 " 撕开市场缺口,品牌打造出爆款 " 酸奶小口袋 " 后又推出黄桃、草莓、抹茶等多口味,借助 " 乳酸菌 " 等网红元素,面向大学生、都市新锐白领;又在营销侧打造专属 IP 形象,增加互动性和话题性。

豪士则以 " 娱乐营销 + 下沉渠道 " 实现弯道超车,此前,《宁安如梦》中豪士面包凭借王星越拍摄中插的 " 豪士豪士,好吃好吃 " 的台词实现 " 出圈 ",后来豪士还一举签下十个勤天和王星越作为品牌代言人,且在线下积极拓展下沉市场,与众多社区小店建立紧密合作。

但从行业全局来看,包装面包领域近年的核心变革并非源于产品创新或品牌迭代,而是渠道格局的颠覆性重构。自营品牌的烘焙型的产品有着比较大的增长,蚕食掉了一部分传统面包市场。"

数据显示,2024 年便利店鲜食板块销售额同比增长 22%,罗森冰皮月亮蛋糕在华南地区的面包销售额已超越桃李,成为短保市场的隐形冠军。

且 " 不少便利店会将面包区核心位置优先陈列自有品牌,非核心区域甚至冷柜旁才留给别的品牌 ",王芳表示,便利店正通过货架重构实施点位垄断。

与此同时,以盒马、山姆、胖东来、奥乐齐为代表的商超烘焙迅速崛起,凭借供应链整合能力、自有品牌策略和极致性价比对传统包装行业形成多维冲击。

山姆的麻薯和瑞士卷等热销产品,每月的销量高达数千万个;大润发的土豆面包、胖东来的大月饼等,在社交平台上引发了极大关注;胖东来自营烘焙店 " 德丽可思 " 、Olé 的烘焙专门店 Olé Bakery,直接挤压桃李等品牌的货架空间。

甚至连零食很忙部分门店也开设了 " 店中店 " 烘焙模式,其中不乏瑞士卷、半熟芝士、巴斯克蛋糕等市场上的 " 网红 " 商品,价格集中在 9.9 元以内。小李表示," 这类渠道对预包装面包市场的冲击,远比品牌之间的竞争更具颠覆性。"

值得一提的是,渠道心智的崛起更颠覆行业逻辑,消费者对 " 山姆严选 "" 胖东来制造 " 的信任度超越传统品牌。

此外,三只松鼠、良品铺子等零食巨头通过自营品牌跨界竞争。

从新中式烘焙的体验升级,到便利店的即时性垄断,再到商超与零食品牌的全渠道渗透,传统面包企业的市场流失本质是渠道控制权的转移。

三、从渠道铺货到场景嵌入,包装面包行业该往哪里去?

不难发现,中国包装面包市场的竞争维度正被无限拉宽,当老牌企业还在依赖传统渠道优势时,消费场景已悄然改写游戏规则。

" 当产品发展受限,市场份额就会被跨界者蚕食 ,不是市场大盘消失了,而是越来越多的竞争者每个人分掉一点概念,导致盘子越来越小 ",头部代理商投放负责人川川表示,他曾操盘的碱水面包品牌坚持一年多后黯然退场,核心原因便是强运营团队缺乏足够预算用于开品和抢占市场。

在抖音等内容电商平台,包装面包的竞争呈现三大残酷现实。

一是视觉卖点决定转化率。产品的外观设计、颜值呈现和差异化卖点成为打动用户的核心要素。在抖音内容即货架的生态中,桃李和盼盼等品牌在线上没有很强的竞争优势,以桃李为例,主打的切片吐司、天然酵母面包等单品虽在线下凭借新鲜度建立认知,但核心产品迭代迟缓,线上和线下产品的差异化微乎其微。

二是价格带决定生死。" 加 5 元丢转化 " 是真实存在的流量规则,行业已进入 19.9 元价格带绞杀阶段,固守 29.9 元价位的品牌必然面临流量流失。

三是复购率决定可持续性。不同于坚果等零食品类,面包的用户复购率普遍低于 25%,依赖 " 高佣金拉新 " 的模式难以持续。川川透露,本以为当品牌做出足够大的人群增长之后,复购做到 30% 就能盈利,但实际上复购并不高。

但同时," 面包品类不存在长周期种草,消费者追求所见即所得,线上流量天花板明显,必须回归线下场景 ",换句话说,消费者需要的不再是标准化产品,而是能精准场景的解决方案。

尽管新业态扩张不及预期,但其在低线市场凭借长保单品维持基本盘的同时,盼盼正通过 "UPPiNG COFFEE 咖啡・烘焙小馆 "" 零零嘴零食店 " 等场景化探索,试图打通长保产品与现制体验的消费链路。

这印证了行业共识,传统渠道仍是战略要地,但当所有品牌扎堆同一赛道时,探索一些新鲜、更合理的增长点和空间才能实现差异化增长。

" 聚焦人口密集但非传统一二线的城市,挖掘新消费场景与人群,推动产品量级提升 ",Louis 表示,他们所服务的品牌已开始调整策略,而从销量增长的底层逻辑来看,核心要素无非是围绕人、频次与单价展开。

在场景端," 预包装面包完全可以探索大学校园、写字楼等精准场景 " 的这一判断,在豪士面包等品牌的创新实践中得到印证。以豪士 " 小小面包 " 系列为例,精准覆盖早八赶课、办公室下午茶场景。

在人群拓展上, 三只松鼠推出子品牌 " 早安熊猫 ",聚焦儿童群体,通过卡通 IP 包装、营养强化配方抢占家庭早餐场景;同时,部分品牌开始试水银发族市场,开发低糖软质面包,适配老年人群牙口退化与健康饮食需求。

而在交付模式上,行业也开始探索创新路径。Louis 以日本 " 日冷 " 预制菜模式为例,提出烘焙行业可探索 " 半加工形态 " 突破传统边界。

当前国内市场的产品多为开袋即食,而欧美、日本市场的 "DIY 烘焙包 " 已验证可行性——提供预拌面团、天然馅料、烘焙纸托等全套原料,消费者仅需烤箱烘烤 10-15 分钟,即可完成从原料到现烤面包的转化。而一定程度上,这种 " 半加工形态 " 既满足一二线城市消费人群对 " 现制感 " 的追求,又通过低门槛的 DIY 过程创造互动场景。

可见,当包装面包行业从品类竞争升级为场景战争,桃李们的真正对手已非同类品牌,而是由便利店早餐柜、办公室茶歇区、社区烘焙店组成的立体场景网络,而传统品类需要解决的是,如何消费升级中找到新的生长空间的问题。