{kind=link}

上汽做对了什么?

文|乔伊

没想到,上汽这么快就站起来了。

我说这句话其实有两层含义。其一自然是,去年末上汽集团总裁贾健旭所说,首先要蹲下去默默的做,才能有在整个行业中重新站起来的机会,那次内部讲话。其次是因为,我们本来预期如这样的卧薪尝胆,必然需要一个漫长的过程,蹲下去容易,但啥时候站起来,谁心里也没有底。

但谁也没有料到,2025 年的第一季度财报出来后,数字直接给上汽集团一剂强心针。

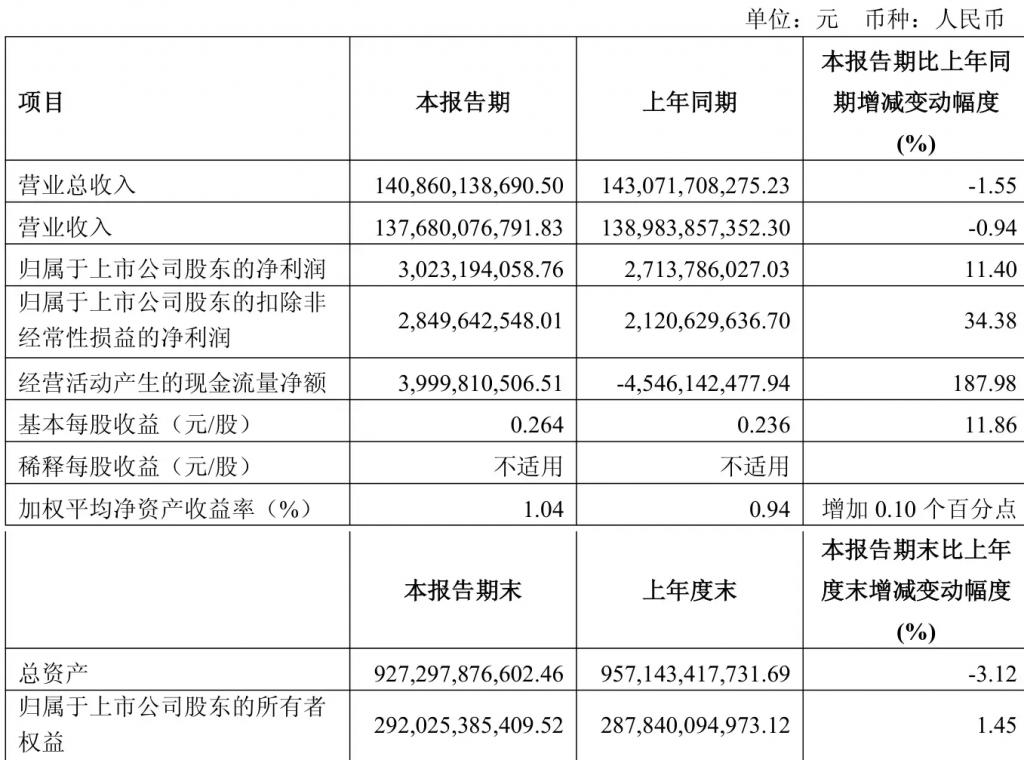

2025 年第一季度,上汽集团实现营业总收入 1408.6 亿元,同比微降 1.55%,归属于上市公司股东的净利润 30.23 亿元,同比增长 11.4%;扣非后净利润 28.50 亿元,同比增长 34.38%。

所以,当我们所有人都认为上汽集团还要蹲好一段时间的时候,它却给我们来了一个 360 ° 后空翻,翻完了还给了个精彩亮相。

这你受不受得了?

从过往的逻辑上来看,当一家国字号的企业,面临严峻市场挑战,想要及时扭转趋势,其实是很不容易的。因此,我们更为好奇的问题其实也就产生了——

为什么上汽集团能做到,以及为什么如此快的做到?

收缩与拓展

收缩这个事情,其实没什么可不好意思的。及时调整企业的运营路径,将最能够盈利的优势资源集中起来,创造最大的效益,是所有企业的运营者,都应时时警惕、时时纠正的经营思路。

最近,我们能够看到的一个声量最高的例子,就是重新打出 " 一个吉利 " 这个十年前口号的吉利体系。

同样的,这个逻辑在上汽集团身上也适用。但上汽集团并不是单纯的只搞收缩,而是真正摸清楚了自己究竟应该做什么,以及应该放弃什么。

因此,我们可以看到目前上汽集团体系内最大的改变,在于整体品牌矩阵的重新规划。

比如,上一段时间最为引人关注的改变,首先在于与华为合作推出了尚界品牌,真正引入了鸿蒙座舱与乾崑智驾的体系。毫无疑问,这一整套的完整的品牌与智能体系,为的是真正迎合市场的脚步。

而同时,另一件重要的事情是上汽奥迪品牌电动化的快速推进。在上个月的上海车展上,上汽奥迪推出了 E5 Sport 车型。虽然 logo 从四个圈换成了四个字母,但不论是上汽还是奥迪,都从这个改变中得到了自己想要的东西。上汽要的是旗下高端路径的快速推进,而奥迪则把自己多年来电动化不力、体系不张的改变希望,寄托在了上汽身上。

更重要的是,上汽在自身的体系内,对过往品牌战略上并不成功的部分进行了快速修正。也就是备受关注的,上汽荣威和飞凡两个品牌体系的合并。也就是整合自主品牌的资源体系,成立了一个 " 大乘用车 " 板块。

这一改革优化了资源配置和流程,打破部门壁垒,使研发和制造协同效率大幅提升。同时上汽通用五菱等商用车板块也进行了组织整合,提高运营效率。

如果说,接手一家正面临困难的企业,最先想到的一定是节流,那么上汽集团似乎想得更复杂、也更深入一点。

他们很快的搞清楚了自己的所身处的整体环境是怎样的。面对市场的需求,应该拿出重资产、重资源快速满足。同时也并不放弃自己高端化的目标,在上汽奥迪运营多年仍然无法起势、无法拿到来自德国奥迪的核心产品线的基础上,审视清楚了自己的优势,期待以电动化突围。而在自身已经铺开的摊子上,则重新进行了整合。

以上的这些,完全不能将其视为简单的、开源节流的企业运营处理方式,而是真正从一个企业的长线角度来取舍品牌资源的分配。

也就是我们经常说的,企业长期看战略。这一整套的战略清晰了,整个上汽的方向才算完全被把准。当然,如果问这些东西对一季度的财报有哪些影响,可能还有些操之过急。但完全不能否认的是,只有真正把顶层建筑给设计明白,才是持续良性运转的最关键一步。

当然,顶层设计并不直接关联产品。所以,接下来的问题是,我们又应该如何看待他们盈利的这一整套模式。

营销与成本

我们必须得承认的是,当财报数字显示盈利,必然是因为汽车销量的提升。

2025 年的第一季度,上汽集团旗下各品牌总体的整车批售达到了 94.5 万辆,同比增长 13.3%;其中,大乘用车板块 1 – 3 月国内销量同比大涨 58.7%。

整合大乘用车板块这个决定显然是正确的,而上汽乘用车的自主体系能够快速上涨解决了一个很重要的问题,那就是,在整体自主品牌抬头、合资体系式微的车市大环境下,只有自己强,才能真正穿越周期,成为一个真正能在整体趋势变革的大环境下,站得住脚、领得了跑的汽车集团。

这其中,自主品牌的多元定位起到了很关键的作用。

上汽明确了各品牌定位:荣威瞄准中国家庭市场以 " 体面、超值、信赖 " 来面向整体的市场消费人群,MG 面向全球年轻用户,智己定位高端智能电动车先行者。这些品牌的定位清晰,也与主打科技奢华的尚界划清了界限,从而实现了清晰的市场划分。与此同时,飞凡在这个体系下的重新定位校准,都算是实现这个成绩的核心组成要素。

但更重要的是,从技术与成本的两个角度来推进,似乎更能解决这个问题。

事实上,在全新的上汽大乘用车体系下,如今已经拥有了更为重要的资源以及科研成果的投入。比如,上汽加强 " 三电 " 技术研发,拥有热效率达到 46.3% 的 " 蓝芯 " 混动系统、" 绿芯 " 高功率电驱系统等多项黑科技。在此基础之上,上汽集团构建了纯电、混动和氢能三大整车平台,并推进固态电池、800V 高压平台等前沿技术的研发与应用。也就是说,目前现有技术可以挤进市场头部,未来将要投入研发量产的技术,也同样已经逐步推进,准备完成。

与此同时,更重要的体系内调整也在同步推进。早在去年,贾健旭就明确表示,上汽配套的零部件供应商企业,首先要放弃在上汽体系内提供零部件盈利的想法。

例如,上汽大通鼓励供应商技术创新并优化工艺,以提高物料利用率。公司加强资金管理和销售渠道健康度管理,经营现金流实现了大幅度的改善。看起来,这种操作掐断了体系内零部件供应企业的盈利之路。但在上汽集团产品研发量产的整体推进过程中,却切实降低了体系内品牌产品使用自身配套供应的成本问题,从而大幅度提高产品面对整体市场时的竞争能力。

更重要的是,在这一套非常精细化的品牌区分、产品区分打法的套路下,上汽集团并没有放弃自身的技术路径与体系建设。比如在前一段时间,贾健旭就明确的表示了,在尚界之前,上汽集团与阿里体系组件的智己品牌,依然会持续推进。

这个推进的目标,除了实现更好的销量目标之外,更重要的考量是搭载上汽体系内所有新技术、新装备。简单来说,上汽搞了尚界,但从没有想过只靠尚界,他们还想靠智己。

而当 " 大乘用车 " 板块真正被盘活之后,所有的集团旗下的合资品牌,也就有了可以放手一搏的底气。因此,我们看到了从去年末开始,上汽通用别克开始推进 " 一口价 " 的销售策略,即全国统一售价,取消传统的议价环节。

也正是因为如此,过掉了第一季度之后,在第二季度的开端,上汽集团的增长趋势同样明确。4 月份,上汽产量 38.6 万辆 ( 同比增长 8.8% ) 、批售 37.7 万辆 ( 同比增长 4.6% ) ,实现产销双增长;尤其新能源车 4 月售出 12.8 万辆,同比猛增 71.7%。

目标与世界

所谓的远期规划,其一是搞清楚自己内部的体系划分、品牌出路。但更重要的是,要超脱出市场的局限,从而将目标投向全球。

一方面,从去年开始,中国市场成为了全球最大的汽车出口市场,所有人争着往外走,以解决中国市场日趋饱和的问题。另一方面,从品牌自身角度来看,持续向外推进,则实现了集团的整体全球化转别,以及品牌的全球化形象建立。

今年的 1 – 4 月,上汽集团旗下品牌的海外交付约 30.6 万辆。其中仅 1 月海外交付 9.0 万辆,同比增长 7.8%。上汽推出海外 "Glocal" 战略,结合 " 全球 + 本土 " 布局。

上汽集团旗下的品牌,已经开始在欧洲建立设计中心和工程中心,在东南亚筹建整车 KD 工厂,在拉美和中东地区推进本地化生产,在非洲以埃及、摩洛哥等国为基地拓展区域市场。这种区域定制化战略让上汽产品更贴近当地需求。更在很大程度上,满足了自身销量提升的需求。

过往时代,上汽集团旗下的出口大头集中的 MG 品牌和大通品牌之上。而如今这个趋势已经开始被拓展。2024 年,五菱品牌累计出口 22.5 万台整车 / 总成(累计出口 115.8 万台),多种出口模式,其中包括了整车出口、贴牌出口、自主出口等多种模式,伴随海外本地化生产加速实施,为上汽在全球市场赢得了更多份额。

更重要的是,这种多品牌出海的体系,正在获得拓展。此前提到的,承载上汽新技落地的智己品牌,最近也已经开启了自身的出海之路。就在今年三月智己汽车将全新智己 LS6 海外版—— IM6 带到了泰国 , 迈出了全球市场战略布局的第一步。未来,三年将在泰国建设 30 个超充站点 , 首年销售目标锁定 5000 台。

毫无疑问,如果从更远期的目标来看,经略全球市场,已经成为了上汽集团的一个全新目标与方向。

总结

现在我们再来看下,一季度财报整体翻红的上汽集团究竟做对了哪些事,可能一个更为清晰的脉络就已经可以被总结出来了。

首先是,他们搞清楚了市场要什么,不论是尚界、还是上汽奥迪,都迎合了市场对科技化、新能源化、高端化的需求;其次是,他们搞清楚了什么最重要,自有品牌的技术研发、竞争力堆高、以及持续的新技术推进落地,成为了品牌持续向前推进,带动合资品牌销量回温的核心驱动力;而最终,要实现的是将自己的品牌们从中国这个大舞台,带向全球的目标。

综上,我们可以相信的是,2025 年的第一季度,应该是这个过去二十多年来,长期占据中国汽车龙头地位企业,重新崛起的第一步。接下来的还要走哪几步,可能真的很精彩,也极其值得期待。