{kind=link}

韩国财阀,被中国电池王者推下神坛

文 | 数读社,作者 | 老牛

2018 年,瑞士银行的一份报告做出了大胆的预测——至 2025 年,LG 化学将成全球动力电池老大。

随后在 2020 年,韩国市场调研机构 SNE Research 的报告显示,当年一季度,LG 化学以 27.1% 的市场份额勇夺第一。

一切似乎都在印证瑞银的预测。

然而,故事急转直下,韦伯咨询的数据显示,2024 年,全球新能源汽车动力电池市场,LG 掉至第三,份额下滑到 10.8%,不但被宁德时代远远甩开,还被比亚迪反超。而后者,当年瑞银根本没有提及。

韩国财阀,已经被中国电池王者们挤下神坛。

具本茂 " 栽树 "

1992 年,具本茂在英国偶然看到了可以重复使用的充电电池,他将电池样品带回了韩国,交于子公司 Lucky Metals 进行研究。

彼时的 LG,在经历了具仁会、具滋暻两代人的努力,已经是一个年销售额 30 万亿韩元的企业。长子具本茂是公认的 LG 接班人,3 年后,他成为 LG 第三代会长。

电池业务进展并不算顺利。直到 1997 年,LG 化学合并 Lucky Metals 后,才成功研制成功了小型电池。此时的具本茂正忙着应对金融危机,而电池业务几乎被日本企业垄断,这些企业投入早、产能大、技术积累多、成本低,LG 在电池市场步履维艰。

2005 年,LG 电池业务亏损了近 2000 亿韩元,已经持续亏损多年,内部出现了 " 剥离电池业务 " 的声音。

具本茂选择了坚持。" 不要放弃。要着眼未来,专注研发。"

随后的故事验证了具本茂的眼光。这位将 LG 从 30 万亿做到 180 万亿的传奇企业家,等来了电动汽车的大势。

本土企业韩国现代汽车成为 LG 的第一个金主。2007 年,现代汽车的 HEV(Avante)选定 LG 化学作为电池供应商。

随后,通用公司又成为 LG 的海外金主。彼时,通用筹备雪佛兰插电混动车型 Volt 的研制工作。在两款锂电池供应套件中,通用选择了 LG 化学。2009 年,通用正式宣布 Volt 选择 LG 化学作为量产电池供应商。

在电动车起步阶段,LG 就率先抢到了领先身位。进入戴姆勒、大众等主流车企供应链,全球 20 大汽车品牌中,与其中 13 家展开合作,几乎囊括了所有欧洲主要的整车厂。

此时的 LG,虽然具备了坐上牌桌的能力,但竞争对手日本企业仍然强大。

2009 年,特斯拉横空出世,直接打乱了 LG 的布局。

松下成为特斯拉的供应商,向特斯拉提供 18650 电池。2013 年,特斯拉与松下第三次签订协议,电芯供应量扩大至 18 亿颗。后者成为特斯拉的独家战略供应商。

凭借特斯拉的全球影响力,松下电池在全球建立了巨大的品牌认知。一个细节足以感知,2015 年,小牛发布电动脚踏车时,特意强调了其采用松下 18650 锂电池。

此时的 LG 正在悄悄拓展业务,逐渐完成了中国、美国、韩国和欧洲的全球化工厂布局。

2018 年,具本茂去世,他没能看到 LG 电池登上王座这一天。却也成功将 26 年前栽下的树养成了参天大树。站上风口的 LG 电池业务扭亏为盈,并成为 LG 集团的支柱业务。

LG 真正的又一大转折也在具本茂去世后出现。

过度依赖特斯拉的松下,最终被特斯拉反噬。松下深度参与了特斯拉太阳能屋顶电池项目。但这项业务投入越来越高,松下内部出现了反对声音,双方出现了嫌隙。2019 年,特斯拉上海超级工厂动工,马斯克开始选择多元化电池供应策略。

LG 进入了特斯拉的名单中,蚕食了原本属于松下的大量市场份额。与此同时,欧洲市场的传统汽车豪强也开始全面布局电动车,LG 的前期布局开花结果。

2020 年,LG 化学将电动力电池业务独立,成立 LG 新能源,上市进程启动。这一年,LG 新能源凭借欧洲市场的亮眼表现,装机量多个月保持全球第一。

这是 LG 新能源的巅峰,却也是衰落的开始。

新的对手

2022 年,LG 新能源挂牌上市,股价一度上涨 99%,在韩国成为市值仅次于三星电子的企业。683 亿元人民币的募资规模,成为韩国有史以来最大规模的 IPO 项目。

LG 新能源上市的四年前,一家名为宁德时代的中国企业冲进了资本市场。

电动汽车的大势,韩国人看到了,中国人也看到了。相比于日本韩国,中国有更庞大的市场,更有力度的支持。

2011 年,国家出台《外商投资产业指导目录》,外商独资企业生产汽车动力电池被限制。福建宁德人曾毓群敏锐地发现了机会。他在家乡宁德成立一家新公司,并以家乡的名字命名为 " 宁德时代 "。

彼时的曾毓群,已经是锂电池领域的专家,被国家认定为中国锂电重大贡献者。在 31 岁时,他与梁少康、陈棠华共同创办 ATL,并在短短 4 年后,拿到了 iPod 的订单,成为行业标杆。

创立宁德时代后,他只用了一年,就拿到了宝马集团的战略合作。随后宁德时代相继拿下宇通、北汽、长安等多家企业订单。

2015 年,宁德时代超过三星和 LG,跻身全球前三,仅次于松下和比亚迪,后者主要背靠电动汽车龙头。

那是一个行业剧烈变动的阶段,曾毓群既懂技术,又有魄力。在他的办公室,挂着的不是 " 爱拼才会赢 ",而是 " 赌性坚强 ",这样的品质使得他在关键阶段,总能做出精准决策,并全力抓住机遇。

2017 年,曾毓群押注三元锂路线,将研发费用率提高到 8.2%。恰巧,政策鼓励能量密度更高、续航时间更长的车型,宁德时代并成功赶上了政策风口。

2020 年,宁德时代选择逆势扩张产能,赶上了电动车爆发的关键阶段。

2021 年 7 月,宁德时代发布了第一代钠离子电池,能量密度达全球领先水平。宁德时代被世界经济论坛评为灯塔工厂。随后一年,宁德时代发布第三代 CTP 技术——麒麟电池。逐渐打破单一化学体系边界。

这几年间 LG 新能源在中国市场步履维艰。当其准备在中国市场有所作为时,却没能入围白名单。三元锂电池的风口停下来时,LG 没有磷酸铁锂路线,又一次饱受打击。与之相比,宁德时代凭借技术领先 + 产能充沛,几乎成为中国新能源车企电池的唯一选择。

宁德时代的故事,是国产电池厂商在这个阶段的缩影。除了这家公司,中创新航、国轩高科、孚能科技、欣旺达等本土动力电池企业也在残酷的竞争中,迅速崛起。

LG 新能源迎来了群狼。

最初,LG 仍然可以凭借全球市场布局,保持一定的竞争力。在上市前,权暎寿曾表示,"LG 新能源拥有更为广泛的客户,而宁德时代的工厂主要位于中国。"

的确,在 2020 年,宁德时代因为市场集中而被 LG 新能源反超,但他并没有意识到,车企并没有立场,特斯拉能轻易甩掉松下,其他车企也会果断抛弃 LG 新能源。

恶性循环

LG 新能源与其他日韩企业一样押注三元锂电池。这项电池技术能量密度高,是长续航车型的选择,但三元锂电池安全性较差,不耐高温。

这成为 LG 新能源的一个巨大隐患。

2020 年,现代汽车宣布召回从 2017 年 9 月 29 日到今年 3 月 13 日生产的 25558 辆 KONA EV 电动汽车。原因是 LG 新能源的动力电池问题。

同年,通用汽车在全球范围召回 6.9 万辆于 2017-2019 年生产的 Bolt 电动汽车,对于召回的原因,通用称,召回车辆均搭载了韩国 LG 化学生产的电池,这些电池在充满电或即将充满电时,存在起火隐患。2021 年,LG 同意最高将会向通用汽车赔偿 19 亿美元(约合人民币 122.5 亿元)赔偿。

电池安全问题是电动车的最敏感的神经。LG 新能源的这些坑,宁德时代们之前都曾踩过。不幸的是,这些问题出现在行业竞争的关键阶段,给 LG 新能源带来致命一击。为了安全,车企开始思考其他可能性,有的车企甚至转投磷酸铁锂。

屋漏偏逢连夜雨,2021 年初,LG 新能源因为产能短缺,一度导致奥迪、保时捷、捷豹路虎等车企的主力电动车型的投放产生断供的危机。这一年,宁德时代的电池年度产能扩充 1.5 倍,产能利用率达到 95%。

2022 年上半年宁德时代装机量 69GWh,同比再度大增 111%,与之相比,LG 新能源上半年装机只有 28GWh,微增 4%。装机量有了明显差距。在 LG 新能源后面,是来势汹汹的比亚迪,其装机量已经达到 24GWh。

LG 新能源的上市,一部分原因在于扩大产能。然而,LG 新能源分散的全球市场反而成为了掣肘。

以美国为例,在政策的鼓励下,LG 新能源在北美和欧洲与汽车制造商合作,大举投资建厂。然而真正建厂后才发现,美国的制造无法满足需求。正负极材料几乎全部进口,鲜有本土供应能力,上游的其它资源也十分紧缺。

原本计划在土耳其建设欧洲最大的商业电动汽车电池工厂,最终因为该国电动汽车普及速度太慢,被迫放弃。

产能影响供货,进而影响车企的战略,导致车企不得不增加备选方案。从而进一步导致需求萎缩,影响产能利用率。由此造成恶性循环。

此时 LG 新能源迎来了中国企业的价格战。据 TrendForce 的统计,去年 6 月,动力电芯的价格降到 0.41-0.5 元 /Wh;磷酸铁锂储能电芯均价也跌到了 0.41 元 /Wh,环比下跌 4.2%。面对中国锂电池的产能优势,以及接近无限内卷的 " 价格战 ",LG 新能源更无招架之力。

时间来到 2025 年,LG 新能源规划产能只有 342GWh。据山西证券统计,2025 年宁德时代产能规划目标在 600GWh 左右。LG 新能源甚至不如中创新航,后者规划产能为 500GWh。

短短四年,产能落后了如此之多,LG 新能源面临着客户流失与产能无法提振的双重打击。

SK On CEO 李石熙去年在致员工的一封信中表示," 我们已经走投无路了,必须共同努力。" 这家韩国电池巨头的处境或许是 LG 未来的一个预兆。

注定的结局

去年,LG 不得不放弃 " 高举高打 " 的三元锂电的单一技术路线,开始寻求发展更低成本的磷酸铁锂电池。

今年,为了进一步补救,LG 新能源无奈寻求启动电池技术合作。其宣布以接受拥有创新电池技术的企业的合作提议,旨在通过技术合作推动增长。

这事实上也是 LG 不得不走的路,特斯拉等厂商已经接纳磷酸铁锂,大众公司也宣布将在下一代车型中使用磷酸铁锂。甚至美国传统厂商福特都接受了磷酸铁锂方案。

LG 新能源没有选择,但似乎也看不到什么希望。

恶性循环依然在延续。1 月国内动力电池装车量榜单中,LG 新能源掉出了国内前十五榜单。LG 新能源宣布暂停在美国亚利桑那州工厂储能系统(ESS)电池生产线的建设。这是 LG 新能源在美国布局的第二家独立工厂,总投资高达 55 亿美元。

4 月,LG 新能源退出在印度尼西亚的一个价值 142 万亿印尼盾(617 亿人民币)的电动汽车电池制造项目。

5 月,LG 新能源退出电动汽车充电桩业务。

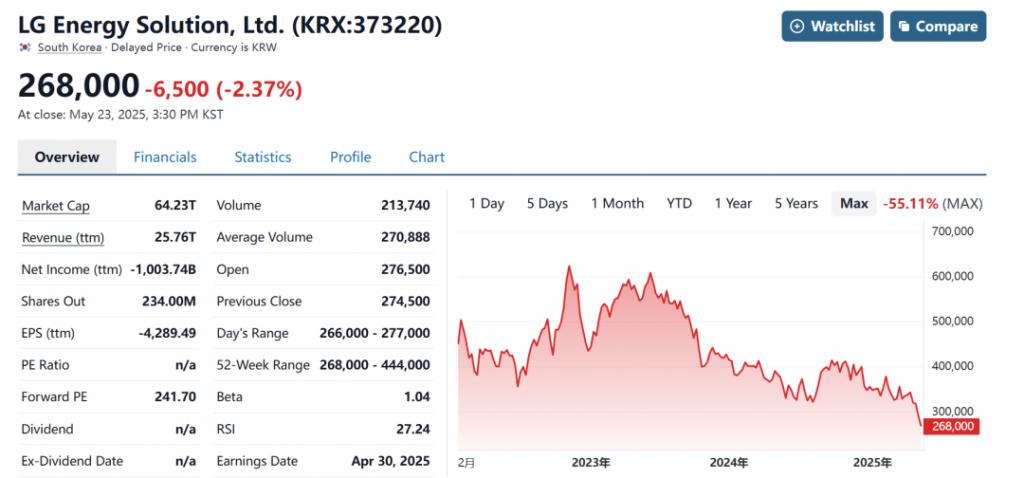

目前,其股价持续下跌,接连刷新历史新低,资本市场早已不再看好。

此前,LG 新能源北美区总裁兼首席战略官鲍勃・李着急地表示," 如果美国在清洁能源和电动汽车领域退缩,世界其他国家将把美国甩在身后。" 被中国企业全面反超的现状下,LG 新能源的着急可见一斑。

表面看,LG 新能源的日薄西山,关键原因是其在技术很快被中国企业反超,产能无法与中国同行竞争,价格战成为压垮骆驼的最后一根稻草。但更深层次是电动汽车产业的市场格局变化。

LG 新能源被反超的几年,恰好也是中国新能源汽车市场全面发展的几年。与其说 LG 新能源不足,不如说是日韩乃至欧美新能源汽车市场,无法帮助 LG 新能源建立竞争优势。

中国电池厂商也许市场集中,但再这样激烈竞争的环境下,却总能造就出具有极强竞争力的企业。当这些企业从市场上脱颖而出,走出国门,LG 新能源面对他们毫无应对能力。其实,早在中国新能源市场进入快速增长阶段时,LG 的结局或许就已经写好了。