{kind=link}

中国电动车,取代特斯拉

导语

Introduction

特斯拉在欧洲遭遇断崖式下跌,中国车企的机会来了。

" 在欧洲市场,中国的电动汽车很有可能会代替特斯拉的位置。"

近日,在 2025 清华五道口全球金融论坛上,波兰前总理马雷克 · 贝尔卡表示,欧洲最近谈了很多关于中国电动汽车进入欧洲市场的议题。他认为,来自中国的电动汽车有机会代替特斯拉的位置,因为特斯拉同样不是欧洲公司,所以取而代之没有什么大的问题。

诚然,近年来,中国电动汽车企业在欧洲市场的快速崛起,通过技术创新、供应链整合和本地化战略,逐步扩大影响力,并对当地一些强势车企的市场地位形成一定挑战。

而通过波兰前总理的发言,则进一步揭示出正在发生的变革:欧洲电动汽车市场的话语权正在发生转移。

同时,这一趋势背后,也是中国汽车工业以技术革命,重新构建欧洲市场的认知的过程,并完成从追赶者到规则制定者的角色转换。即便短期内无法取代特斯拉和一众传统巨头,但从长期来看,中国电动汽车在欧洲市场的影响力,无疑会不断攀升。

特斯拉的欧洲困局

将时间的指针拨回 2008 年,特斯拉在欧洲交付了第一辆 Tesla Roadster,标志着特斯拉在欧洲市场的起点。期间,凭借着先进的技术和时尚的设计,得到无数欧洲消费者的目光,销量一路高歌猛进,在多个国家都占据着可观的市场份额,成为了电动汽车领域的标杆。

Model Y 连续十余年成为欧洲市场的销冠车型,Model 3 一经上市便打破了多国的销量纪录。如今,在欧洲道路上行驶的特斯拉汽车已经累计达到了 100 万辆,特斯拉因此成为能和大众扳一扳手腕的汽车制造商,并且是欧洲排名第一的电动车制造商。

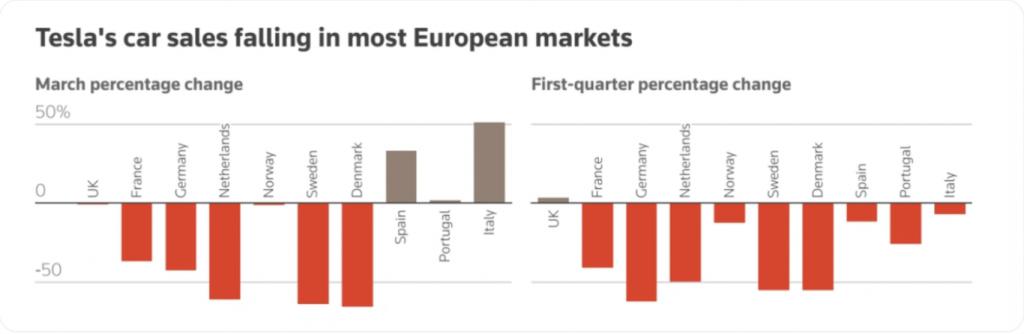

但 2025 年特斯拉在欧洲市场的表现正在折戟。

数据显示,2025 年第一季度特斯拉在欧洲的销量同比暴跌 36%,仅为 5.32 万辆,其中德国、法国等核心市场降幅超过 60%;今年前四个月,特斯拉欧洲的销量同比锐减 38%,从去年的 10.1 万辆骤降至 6.2 万辆。

其中,本应该成为提振销量的关键车型 Model Y ,4 月销量从去年的近万辆腰斩至 4743 辆,跌幅达 51.1%;Model 3 的表现也不乐观,4 月销量 3094 辆,同比下滑 35.1%。

让人感到意外的是,这一颓势发生在欧洲电动车整体销量高速增长的背景下发生的。

从更宏大的视角来看,特斯拉的销量危机并非单一因素所致,而是多重矛盾的集中爆发。产品迭代滞后、政治风险显著放大、补贴退坡与本土化不足进一步削弱竞争力。

产品方面,特斯拉产品换代的速度可谓 " 龟速 "。以热销车型 Model Y 为例,该车型五年未进行大改款,导致消费者等待时间过长,市场吸引力下降。

特斯拉官网显示,焕新 Model Y 后驱版交付周期为 2 至 4 周,长续航版交付周期为 3 至 5 周,当前的购车交付等待时间延长,显示出新款 Model Y 的订单量没有大幅超过预估产能。和数年前的供不应求相比,一些销售认为市场反应并不乐观。

同时,马斯克曾公开支持的政治举动,引发了欧洲消费者的反感情绪,甚至在多个欧洲城市出现了欧洲特斯拉门店、汽车、充电桩等设施遭到破坏的情况。加之美国的关税政策使得供应链全球化的特斯拉自然受到影响、市场传言的廉价车型 Model 2 的到来也遥遥无期 ......

种种不利因素下,导致特斯拉在欧洲市场的销量崩盘。

但与特斯拉表现对应的是,欧洲的传统汽车制造商如大众、宝马、奔驰等公司加快了向新能源汽车领域的转型步伐,推出了多款具有竞争力的电动车产品。这些传统车企凭借其深厚的工程底蕴和庞大的用户基础,在短时间内便取得了显著进展。

同时,来自中国的电动车的崛起也不容小觑。以上汽、比亚迪、蔚来、小鹏等品牌凭借快速的技术迭代和高性价比的产品策略,在国内外市场上赢得了消费者的青睐,并逐步侵蚀特斯拉原有的市场份额。

一增一降之间,使得欧洲电动车市场正在从 " 特斯拉独占期 " 进入 " 多强争霸 " 阶段,也让中国电动车在技术升级和体系化建设后,有了更多在欧洲市场提高影响力的机会。有欧洲的网友甚至调侃:" 马斯克忙着和特朗普搞关系,中国车企趁机把充电桩插进欧洲心脏。"

份额的交替,体系的重置

欧洲市场是中国车出口的前三大市场之一,2024 年中国乘用车出口总量达到 500 万辆级别,其中欧洲市场的出口量就达到了 100 万辆。今年一季度,中国品牌汽车在欧洲的注册量同比增长 78%,达到创纪录的 15 万辆,市场份额攀升至 4.5% 。

包括比亚迪、MG、长城欧拉和奇瑞等品牌的车型,都取得了不错的销量表现。其中,比亚迪在西班牙、意大利、法国、英国和德国等 14 国的销量破万,远超特斯拉的 6000 辆左右;MG4 超越了大众 ID.3 和雷诺梅甘娜 E-Tech 等欧洲竞争对手。

而销量的提升,藏着中国智造的破局密码 。

首先是电池技术的降维打击。

宁德时代神行电池的 4C 超充技术、比亚迪刀片电池的 CTB 一体化设计,正在改写欧洲对动力电池的认知标准。当技术代差超过品牌光环时,市场天平必然倾斜。大众集团高管曾坦言:" 中国电池成本较欧洲本土产品低 35%,能量密度却高出 15%",这种技术更强和成本更低的优势让欧洲车企陷入两难。

其次是智能生态的体系化碾压。

华为 ADS 3.0 智驾系统、蔚来 NOMI GPT 交互引擎、理想汽车智能空间 3.0...... 中国车企将智能座舱从功能模块升级为 " 移动第三空间 "。对比之下,特斯拉 Model Y 的座舱交互逻辑仍停留在几年前的水平,欧洲用户论坛中关于 " 科技代差 " 的抱怨声量不断增长。

同时,本土化创新的精准适配也是重要的加分项。

例如,MG4 针对欧洲路况开发冰雪模式,比亚迪海豹标配欧标拖车钩,长城欧拉芭蕾猫推出符合欧洲女性驾驶习惯的女王副驾。这种技术本地化的策略,正在消除 " 中国车不懂欧洲 " 的刻板印象。加上中国车企更高的 OTA 升级频率,让产品与用户需求同步进化,使得欧洲消费者在实际用车过程中不断刷新对中国电动车的认知,深耕了中国车的影响力。

不仅如此,诸如国轩高科在德国投建 20GWh 电池工厂所代表的供应链重构;蔚来 NIO House 进驻巴黎香榭丽舍大街的渠道革命;华为、大疆参与欧盟 V2X 通信标准制定的标准输出,让中国车企的进击正在重塑欧洲汽车产业生态。

有了这些护城河的构建,中国电动车在欧洲市场有了长足发展的底气。

2024 年,中国品牌纯电动车在欧盟市场份额突破 18%,较 2020 年增长近 10 倍。中国品牌在欧洲电动汽车市场的份额达到 11%,预计到 2027 年将升至 20%。其中,比亚迪在欧份额从 2022 年的 0.4% 跃升至 2024 年的 8%。

这种爆发式增长的本质,是欧洲消费者开始重新评估产品价值的体现。

日前,欧盟委员会发言人对外表示,中国和欧盟已同意研究为中国制造的电动汽车设定最低价格,以代替于 2024 年加征的电动车关税。显然," 设定最低价格 " 这一贸易策略既维护欧洲市场公平,又为合法贸易创造空间。

不少欧洲业内人士认为,在美国滥施关税的背景下,中欧之间可能会迅速解决一些贸易争端,防止贸易摩擦升级。同时,欧盟以固定最低价格取代关税,可能促使更多中国电动汽车进入欧洲,参与到与特斯拉的市场争夺中。

而来自中国的电动汽车企业,凭借技术迭代、成本优势和本地化战略等,正在走向重塑欧洲市场格局的进程。尽管短期内难以完全取代特斯拉,但在中低端市场已形成压倒性优势,并逐步向高端渗透。若持续突破品牌认知和技术壁垒,未来将有机会挑战特斯拉的地位。