{kind=link}

特斯拉终于着急了

削减万亿政府开支的小目标尚未达成,特斯拉的业绩瘦身却疗效显著。马斯克宣布告别白宫前夕,特斯拉交出史上最差季报:净利润暴跌 71%,汽车收入同比骤降 20%,陷入实质亏损状态。

去年,在大选中慷慨解囊的马斯克荣膺 " 第一兄弟 ",特斯拉在资本市场气势如虹,一度逼近全球汽车制造商市值总和的一半。

结果无人驾驶的 Cybercab 尚未落地,特斯拉率先进入无人驾驶状态。群龙无首的一个季度里,5000 亿美元蒸发的市值和掉头向下的汽车交付量,终于换来了马斯克的浪子回头。

特斯拉面临的问题并非单纯的销量下滑。2022 年前后,特斯拉实际上进入了一个 " 转型过渡期 ":汽车业务的增长会逐渐趋稳,人工智能相关业务准备接棒,让特斯拉逐渐摆脱汽车生产商的身份,成为人工智能公司。

但和 " 转型 " 同时出现的词,往往是 " 阵痛 "。

失效的金手指

2015 年 2 月,特斯拉财报不及预期,马斯克在电话会上劝投资机构 " 看长远 ":十年后,特斯拉的市值会和现在的苹果持平 [ 2 ] 。

当时特斯拉市值 " 只有 "250 亿美元,而苹果刚成为首家市值突破 7000 亿美元的科技公司。十年后,特斯拉市值超过 1 万亿美元,而且是跌下来的。

2015 年,马斯克称特斯拉市值将在十年后达到 7000 亿美元

如何给特斯拉估值一直是美国资本市场最复杂最深奥的问题之一,2010 年特斯拉上市时,马斯克就打定主意与燃油车企划清界限:我们与苹果或谷歌的距离,比与通用或福特的距离更近 [ 1 ] 。

按照马斯克的规划,伴随电动车渗透率的提高,特斯拉会把竞争力从生产制造转移到以自动驾驶、无人出租车、机器人为代表的软件能力上,最终成为一家人工智能公司。

只是当时 Model S 尚未上市,自动驾驶更是八字没一撇,马斯克也不敢乱吹。直到 2015 年 10 月,特斯拉推送辅助驾驶系统 Autopilot 的 1.0 版本,腰杆挺直了好几倍的马斯克拿出了准备已久的说辞:

" 特斯拉既是一家硬件公司,也是一家软件公司。很大程度上,特斯拉是一家硅谷软件公司。"

伴随 Model Y 在 2020 年开启交付,S3XY 四大车型的拼图完成,特斯拉开始逐渐把重心向软件与人工智能领域倾斜。

按照方舟基金创办人 " 木头姐 "Cathie Wood 的描述,特斯拉会成为一家 " 出行即服务公司 ",利润来自 FSD 的订阅、Robotaxi 等业务,给马斯克的 " 零利润卖车 " 完成了逻辑闭环。

此后,特斯拉试水 OTA 付费升级,软件更新服务包月价 9.9 美元,辅助驾驶系统全面开卖,买断价格一度高达 15000 美元,从 " 卖车 " 转向 "Maas" 的愿景初见端倪。

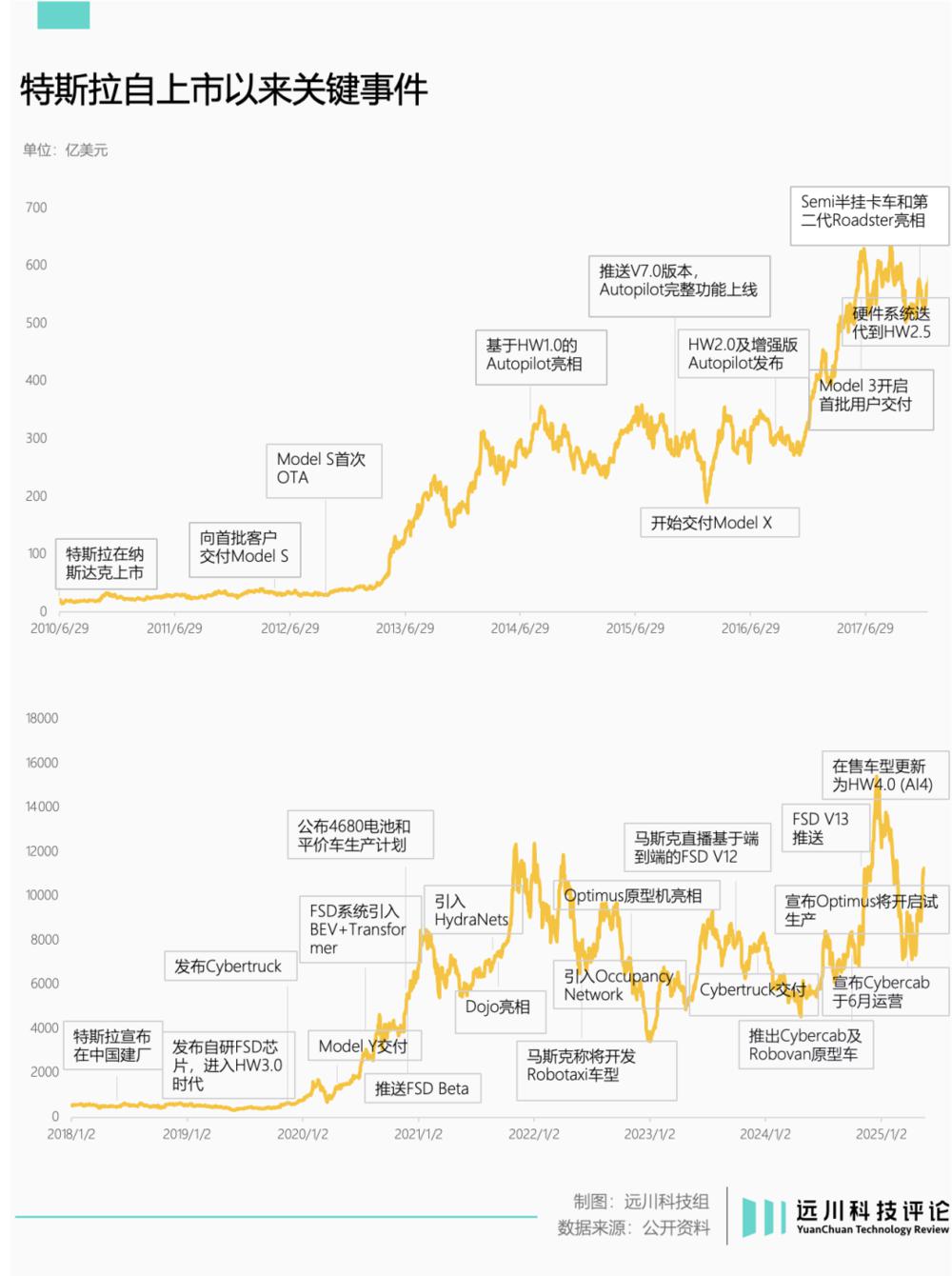

同一时期,FSD 芯片装车、云端芯片 D1 和人形机器人相继亮相,特斯拉的人工智能转型大业一直有条不紊地进行,市值也水涨船高,历史性超过了丰田。

2021 年 AIDay,Dojo 负责人 Ganesh 展示 D1 芯片

2021 年,特斯拉市值首次突破 1 万亿美元,马斯克超越贝索斯问鼎全球首富。《时代周刊》几经研究审议,将年度人物颁给了马总,不吝溢美之词:

" 他驾驶着一辆自己制造的汽车,不需要汽油,也几乎不需要司机。他的手指一挥,就能引起股价暴涨或暴跌。"

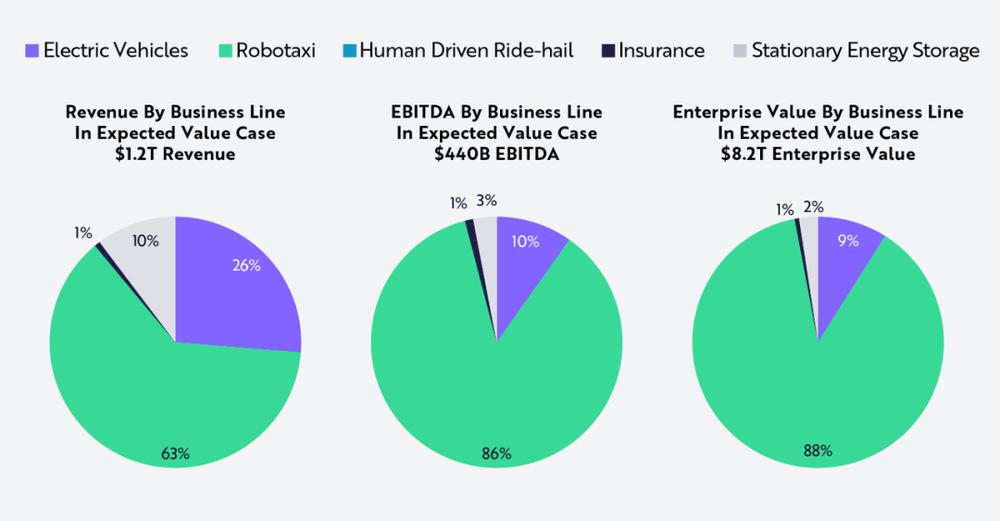

方舟基金预测,2029 年特斯拉近九成企业价值和收益将来自 Robotaxi

但 2022 年后,特斯拉的估值与实际业务进展却逐渐 " 脱钩 ":性感无比的人工智能路线图撑起了公司的高估值,实际的业务进展却被甩在了后面。

2023 年的财报电话会上,马斯克面对 " 股价虚高 " 的质疑,称特斯拉是一家 " 人工智能 + 机器人公司 ",隐含的意思是投资机构还在用汽车制造商的框架分析特斯拉。

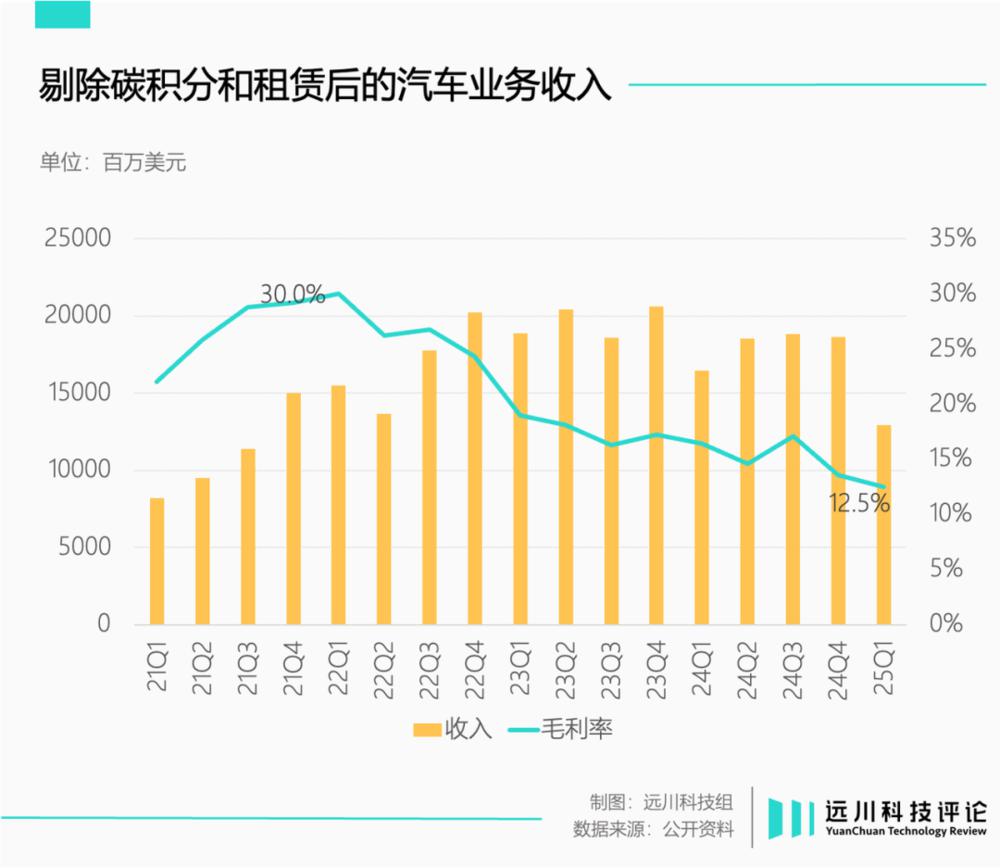

但事实是,大部分投资机构都认可了特斯拉的人工智能属性,并以此为特斯拉估值。反而是汽车业务的疲态与人工智能业务的落地困难,考验着资本市场耐心的阈值。

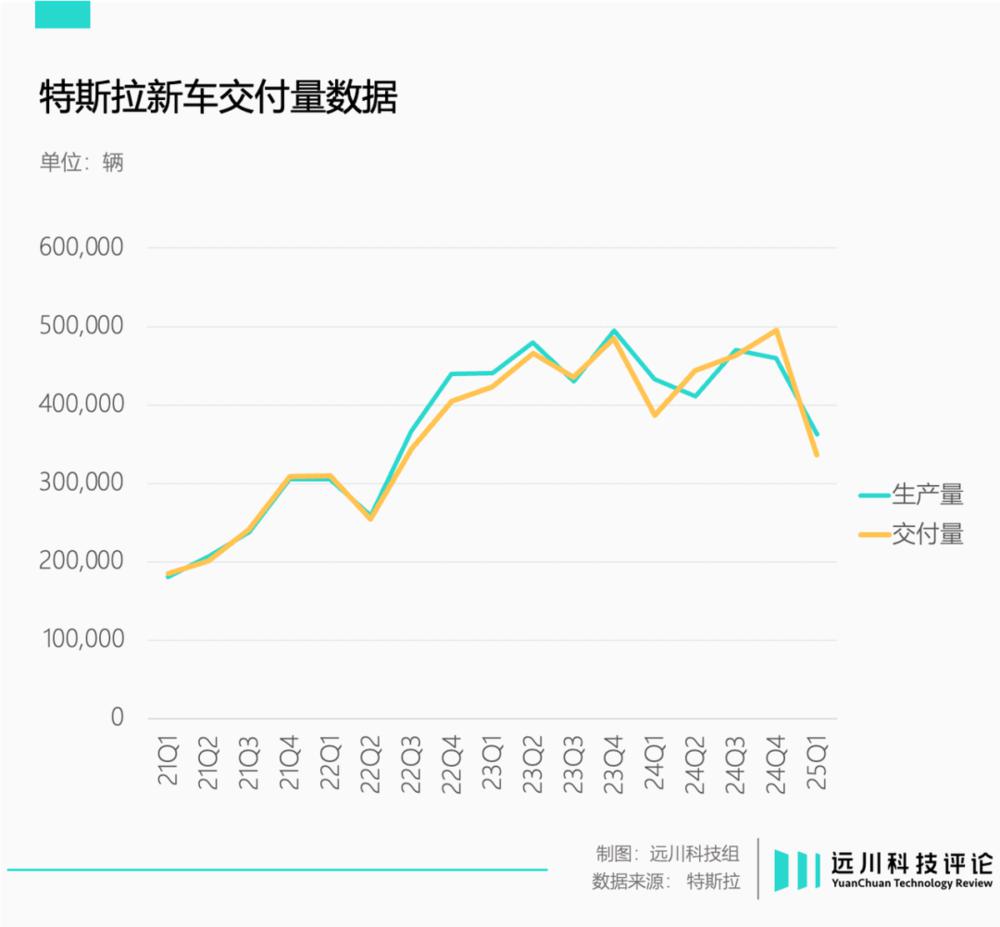

2024 年,特斯拉全年汽车交付量罕见下滑 1%,营收同比增长仅 1%,暴露了特斯拉从汽车到人工智能转型中的阶段性难题:

机器人和自动驾驶尚在早期阶段,但车已经快卖不动了。

这个问题被华尔街日报毫不留情地点破 [ 7 ] :马斯克眼里只有机器人和人工智能,但卖车才是他实现高科技梦想的提款机,也是他的首要任务。

难产的下一个 Model Y

2023 年,Model Y 超越卡罗拉和 RAV4 成为全球最畅销车型,狂卖 122 万辆。2024 年,Model Y 蝉联全球销冠,但销量整整少了 13 万辆。

对于一个 2019 年发布的车型来说,Model Y 在每三天就有一款新车上市的新能源市场展露疲态,算得上正常的市场现象。特斯拉对此并非毫无准备,但两款车型的意外打乱了既定的预期:

高开低走的 Cybertruck 和几经跳票的 Model 2/Q。

马斯克在 2017 年就有了生产皮卡的想法,还专门买了一台雪佛兰 Silverado 摆在设计中心。对特斯拉来说,皮卡车型其实是个非常务实的商业决策。

美国是全球最大的皮卡市场,2024 年美国最畅销的前十大车型中,有四款皮卡车型,分别是 GMC Sierra、Ram Pickup、雪佛兰 Silverado、福特 F 系列,合计销量 200 万辆出头。

假设 Cybertruck 能切走 10% 到 20% 的销量,也对应着 20 到 40 万的交付量,潜在市场空间相当可观。作为对比,Model Y 去年在美国的交付量是 37 万辆。

雪佛兰 Silverado(上)和特斯拉 Cybertruck

但过于前卫的设计和复杂的生产工艺,间接导致 Cybertruck 量产计划一波三折,两年跳票四次。2023 年开启交付时,马斯克曾表示 Cybertruck" 订单爆了 ":预定量超过百万,但年产能只能提升到 25 万辆。

结合跟踪机构数据,Cybertruck 截至 2023 年 9 月的预订量突破 200 万 [ 4 ] ,特斯拉需要数年来消化存量订单。但让人大跌眼镜的是,订单最终的转化率只有大约 2%,从 " 产能不够用 " 变成了 " 确实没人买 "。

今年一季度,Cybertruck 销量暴跌至 6406 辆。因为需求不足,工厂员工陆续调岗到 Model Y 的生产线 [ 5 ] 。

相比拉了大跨的 Cybertruck,久闻其声不见其踪的 "2.5 万美元平价车型 ",命运则更加多舛。

被称为 "Model 2/Q" 的平价车型在 2020 年第一次公开,在特斯拉第一届也是迄今唯一一届 " 电池日 " 上,马斯克在现场摊了两张大饼:一是自产 4680 电池,降低电池成本;二是三年内推出 2.5 万美元的新车。

这两个目标其实互为表里:由于电池占据了电动车近 40% 的成本,在马斯克看来,只有通过 4680 电池量产压缩电池成本,才能顺利把新车定价压低到 2.5 万美元。

从更长远的周期看,汽车是提供软件服务的载体,销量是靠软件赚钱的基础,Model 2/Q 的重要性可见一斑。

电池日上首次露面的 2.5 万美元车型

4680 电池一波三折,最终超时半年顺利量产。然而,2.5 万美元的 Model 2/Q 连一页 PPT 都没有,发布时间一直 " 大约在明年 ",甚至一度传出项目取消的传闻。

在特斯拉的规划中,如果 Cybertruck 和 Model 2/Q 都能实现既定目标,接过 Model Y 的走量任务,那么汽车业务可以持续不断地为人工智能业务输血。

但由于两款车型接连掉链子,特斯拉 95% 的销量依然由显露疲态的 Model 3/Y 贡献。

尤为遗憾的是,假设 Model 2/Q 能按规划在 2023 年之前推出,其定价有很强的竞争力。但时至今日,同样价格区间里的 " 中国版 Model 2/Q" 琳琅满目,在价格战的硝烟里杀得你死我活。

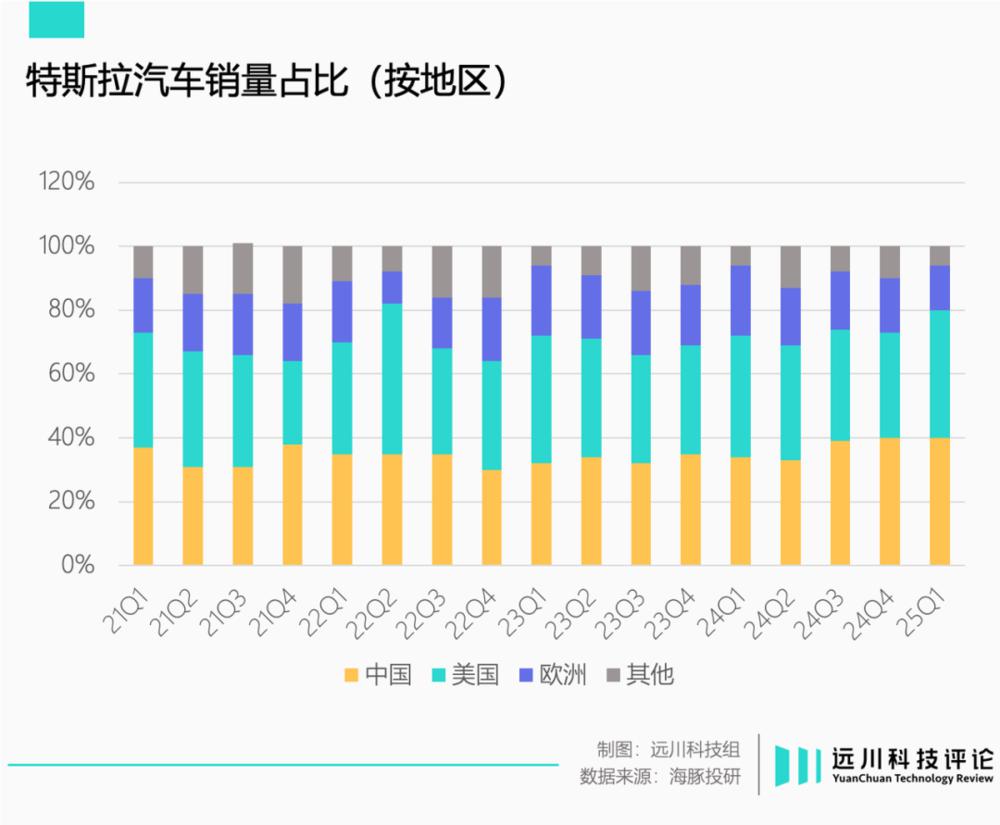

同时,特斯拉对中国市场的依赖也在加深。2024 年,中国是特斯拉销量唯一正增长的市场,但其份额从 2021 年一季度 15.8% 降至今年同期 5.6% [ 6 ] 。作为对比,比亚迪的市占率连续三年超过 3 成,独孤求败。

恰恰在这个汽车和 AI 青黄不接的过渡期里,马斯克去搞政治了。面对投资机构对自己精力分配的质疑,马总的回应堪称高情商典范:

" 有时候我和特斯拉某些管理层不怎么交流,因为他们的工作真的很棒。"

画饼仙人的滑铁卢

从 2022 年开始,马斯克就在各种场合积极吹风,不断剥离特斯拉 " 汽车制造 " 属性,用 " 人工智能 " 元素取而代之。

最直接的证据是,当马斯克表示 " 我是个大忙人 ",因此未启动廉价车型开发时,Robotaxi 已经赫然陈列在待办清单里。3/Y 改款速度稳如老太,人形机器人 Optimus 却能一年迭代两次。

但如前文所述,由于 Cybertruck 和 Model 2/Q 未能如期接过 Model 3/Y 的增长接力棒,迫使人工智能业务的落地速度必须加快。

另一方面,资本市场的耐心也在经受越来越大的考验。Spear Invest 首席投资官 Ivana Delevska 的话就很有代表性:" 特斯拉一直未能兑现完全自动驾驶和人工智能的承诺,而这些已经蕴含在特斯拉的估值中。"

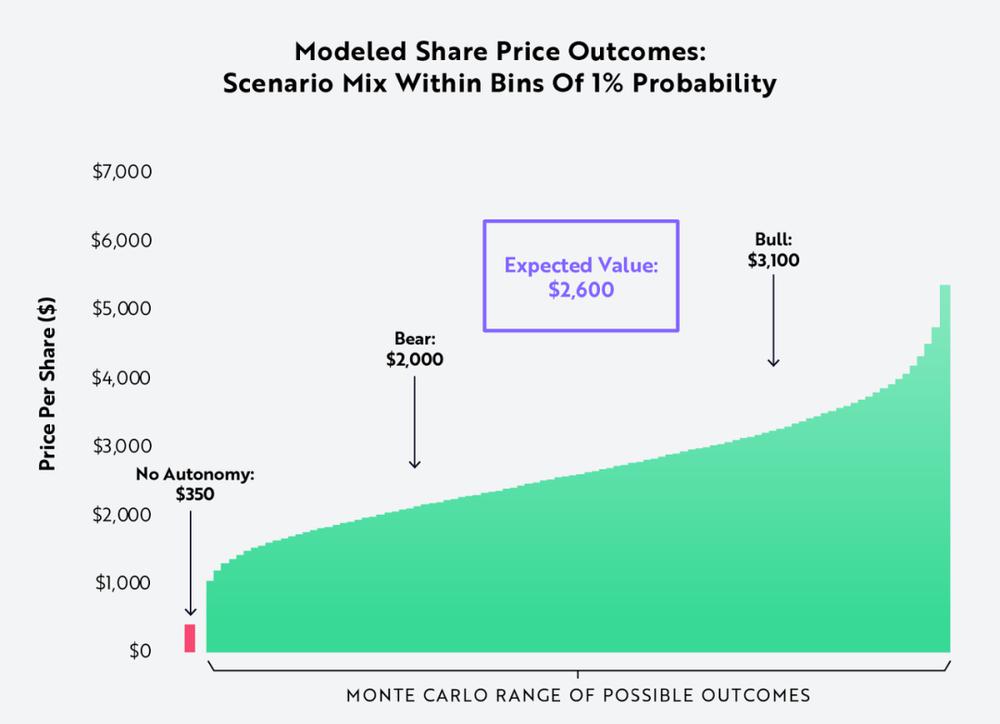

作为马斯克的头号脑残粉,木头姐虽然在新报告中继续唱多特斯拉,给出了 2600 美元的目标价,但也罕见加入 " 防杠声明 ":若没有自动驾驶,特斯拉目标价将缩水到 350 美元。

方舟投资 2024 年报告内容

但特斯拉的诸多人工智能业务,要么还在投入阶段,要么落地尚早,主打一个急不得。

去年,马斯克表示将在 AI 方面继续投入 100 亿美元,还加了一句 " 任何不进行如此大规模投资的公司都将无法竞争 "。

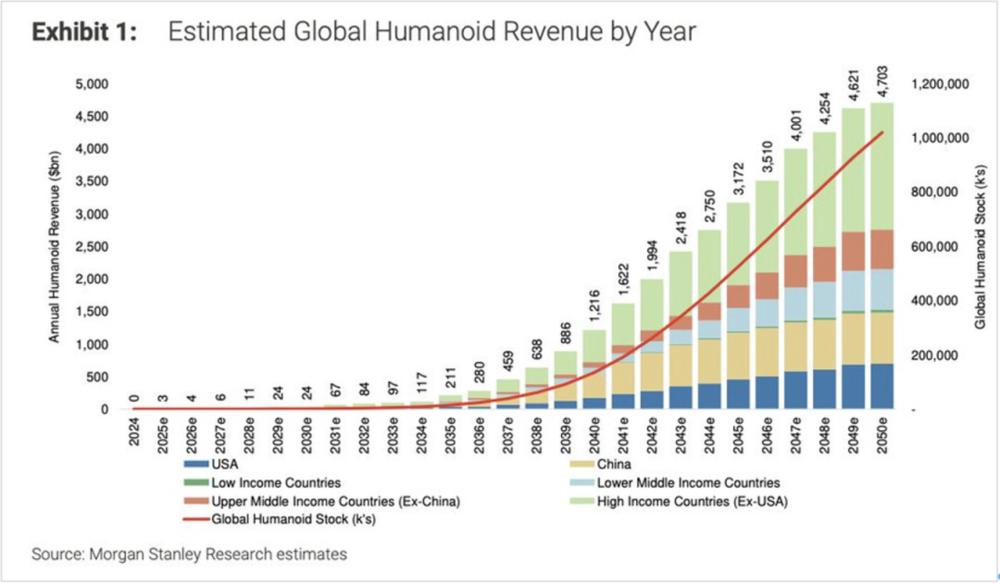

人形机器人也是马斯克重点鼓吹的战略方向,按照马斯克在去年股东大会的说法,Optimus 未来要占据 10% 的市场份额,也就是大约 1 亿台的出货量。

但按照大摩预测,人形机器人达到 10 亿台的市场规模,要等到 2050 年。凯恩斯那句 " 长远来看我们都死了 ",含金量还在提高。

自动驾驶是特斯拉唯一进展稳定的版块。2021 年,特斯拉实现了从芯片到算法的全面 " 自主可控 ",同一时期," 蔚小理 " 刚刚结束 Mobileye 一颗芯片打包一切的外包时代,转移到英伟达的 GPU 初尝算法自研。

三年后的今天,辅助驾驶不再稀有,在平权的口号声中大有电动车标配的趋势。有了这个背景,便不难理解 FSD 加急入华,Cybercab 提前营业的原因了。

从电动车、自动驾驶到 Robotaxi 和人形机器人,特斯拉的战略可以总结成一句话:在今天就开始做明天的事情。

只是对马斯克来说,当下的这个夜晚似乎格外的难熬。