{kind=link}

十大女装上市企业2025年Q1财报:谁在增长?谁已掉队?

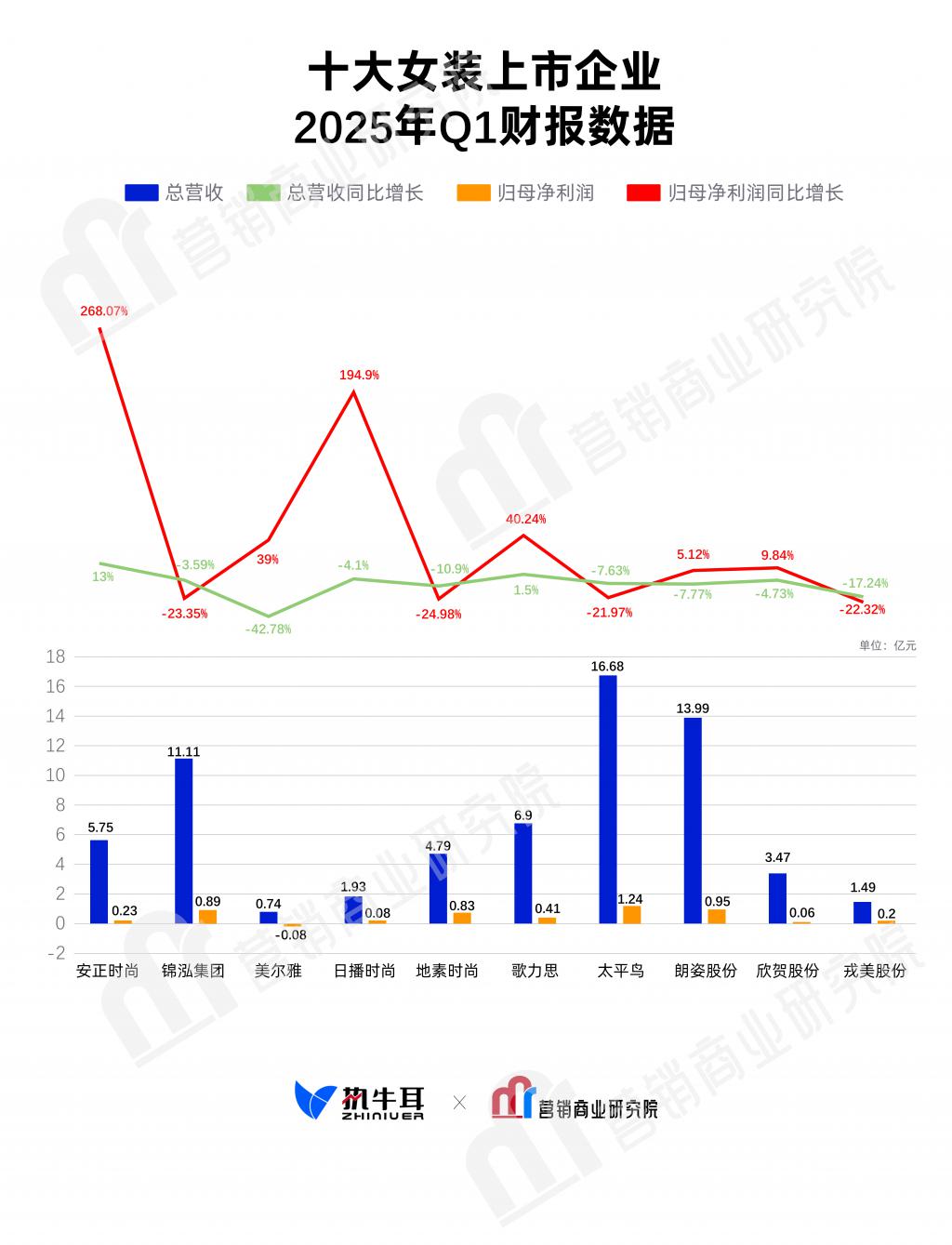

近期,安正时尚、锦泓集团、美尔雅、日播时尚、地素时尚、歌力思、太平鸟、朗姿股份、欣贺股份、戎美股份均发布了 2025 年的第一季度财报。

从财报数据上看,多数公司营收面临压力。安正时尚是其中少数实现营收增长的公司,同比增长 12.89%。而太平鸟、朗姿股份、锦泓集团等公司营收均有不同程度下滑,美尔雅营收下降幅度较大,达 42.78%。

利润方面,十家公司的盈利情况较为分化。歌力思、朗姿股份、欣贺股份等公司归母净利润实现增长,歌力思同比增长 40.24%,朗姿股份净利润增长 5.12%。安正时尚、日播时尚归母净利润同比扭亏,表现出一定的业绩改善趋势。而太平鸟、锦泓集团、地素时尚、戎美股份等公司净利润出现下降。

这十家服装企业在 2025 年第一季度的表现呈现出复杂的态势。行业整体面临着一定的挑战,如市场竞争激烈导致部分公司营收下滑,但也有公司通过自身努力在盈利、现金流等方面取得了不错的成绩。

未来,各公司需要进一步优化业务结构,加强成本控制和费用管理,提升核心竞争力,以应对市场的不确定性,实现可持续发展。特别是在当前消费市场变化快速的环境下,如何更好地满足消费者需求、拓展市场份额将是这些公司面临的重要课题。

注:数据来自公开资料,仅供参考

安正时尚

安正时尚 2025 年第一季度财报显示,该公司营业总收入 5.75 亿元,同比上升 12.89%,归母净利润 2304.95 万元,同比上升 268.07%,数据反映出该公司的盈利能力正在提升。

资料显示,安正时尚成立于 2008 年,是一家以从事中高档品牌时装的自主研发、生产、销售及品牌管理为主的企业。

该公司第一季度的经营状况有了积极的变化。报告期内,安正时尚旗下多个品牌的门店数量有所调整,直营门店数量略有增加,部分加盟门店关闭。品牌 "JUZUI 玖姿 " 新开 12 家直营门店,有 9 家门店关闭,"MOISSAC 摩萨克 " 的直营门店数量减少 4 家。

此外,安正时尚在电商业务方面表现显著。电商服务营业收入达到 1.97 亿元,占总营业收入的 34.49%。各品牌的盈利情况中,"JUZUI 玖姿 " 的毛利率为 68.55%,而 "IMM 尹默 " 的毛利率则高达 81.26%。整体来看,该公司在多个业务领域的表现,显示出了一定的增长潜力。

锦泓集团

锦泓集团季报显示,一季度营业收入为 11.11 亿元,同比下降 3.59%;归母净利润为 8900.71 万元,同比下降 23.35%;

资料显示,锦泓集团于 2003 年成立,2014 年上市,该公司主营业务涉及中高档服装的设计研发、生产制造、品牌营销及终端销售。

锦泓集团曾在年报中提及,公司从 " 产品制造商 " 向 " 文化运营商 " 战略跃迁,核心价值通过文化价值壁垒和场景零售势能两大维度得以实现:通过非遗技艺与 IP 资产的双向赋能,打造独特文化标签,建立高溢价品牌认知,形成难以复制的竞争优势;以沉浸式空间体验与内容生态的深度融合,构建全域消费引力场,激发消费者的情感共鸣与持续参与。

业务策略方面,对于线下业务,策略上调整直营和加盟的比例,增加加盟比例,直营业务聚焦于新一线以上城市的店铺。对于新一线以上城市的直营店重新划分店型,根据客群和消费习惯的不同,划分包括概念店、旗舰店、奥莱旗舰店、复合店、单品牌系列店等;聚焦直营店,提升单店业绩。线上业务和线下业务的比重,大致为 4:6。

美尔雅

美尔雅季报显示,一季度营业总收入 7423.03 万元,同比下降 42.78%,归母净利润 -826.67 万元,同比上升 39.0%。

该公司主营业务为服装服饰类产品的研发、设计、生产和销售,以及药品零售和医疗服务。其中,服装业务是公司的主要收入来源,但近年来受到市场竞争加剧和消费需求变化的影响,业务表现疲软。

美尔雅服装业务包括男装和女装两大品类,其中 " 美尔雅 " 西服作为传统优势产品,曾获 " 中国服装年度大奖——品质大奖 ",但在 2024 年未能有效拉动整体业绩。女装业务主打商务时尚风格,但市场竞争激烈,品牌影响力有限,导致销售增长乏力。此外,公司外贸加工业务也未能带来显著收入增长,尽管公司在日本及东南亚市场有一定布局,但整体外贸业务表现平平。

日播时尚

日播时尚财报显示,一季度营业收入为 1.93 亿元,同比下降 4.10%。但归母净利润达到 751.83 万元,同比增长高达 194.90%,反映出该公司尽管整体收入有所下滑,但利润却有显著提升。

日播时尚成立于 2002 年,专注于中高端时尚女装领域,主营业务涵盖服装设计、生产及销售。截至 2024 年 12 月底,旗下主力品牌 " 播 broadcast" 品牌店铺数量总计 569 家,而 2023 年底这一数据为 658 家。此外,日播时尚还在 2018 年创立了 " 播 broadcute" 下童装品牌。截至 2024 年 12 月末," 播 broadcute" 品牌店铺数量总计 6 家。

日播时尚表示,公司将在 2025 年初步构建起以 " 播 broadcast" 为核心基石,持续深耕童装市场,深入市场调研和产品设计,打造更符合儿童成长需求、更具时尚感和舒适度的产品,为取得突破性发展提势蓄能。

尽管面临营收下滑的挑战,日播时尚通过有效的成本控制和利润增长策略,展现了其在市场中的韧性与潜力。

地素时尚

地素时尚财报显示,一季度营收为 4.79 亿元,同比下降 10.90%;归母净利润为 8260.31 万元,同比下降 24.98%。

地素时尚表示,近年来我国服装行业呈现多维承压态势,公司所处的中高端细分市场消费者意愿、行为更趋理性,信心与潜力尚待恢复。在此背景下,公司穿越行业周期波动,凭借品牌形象升级、全渠道会员营销以及时尚可持续的组合路径验证了公司的长期主义价值。

为满足消费者对高质量购物体验的需求,地素时尚持续深耕品牌店铺质量与品牌形象,持续将精力与资源聚焦于优化门店位置、面积及经营管理能力上。2024 年公司重装或者扩店的店铺有北京 SKP、上嘉里中心、上海港汇、上海前滩、南京德基、广州天环、成都 IFS、济南恒隆、大连柏威年等。

一方面,该公司结合线上的效率和线下的体验,在打通全渠道数据和权益的基础上,根据会员的不同诉求提供差异化的购物体验。另一方面,公司利用线上、线下的各自特性,通过线上拓客叠加线下复购,积极尝试多平台流量运营,有效将线上流量导流到线下门店,扩展门店的新客来源,探索并尝试跑通全域会员营销的链路。

歌力思

歌力思财报显示,一季度实现营收 6.9 亿元,较上年同期下滑 7.82%。由于 2025 年起 EdHardy 品牌不再纳入合并报表范围,可比口径下,公司营收同比增长 1.5%。归属于上市公司股东的净利润为 4094.4 万元,同比增长 40.24%。

2024 年,公司采取多品牌多平台的线上发展战略,线上渠道延续快速增长趋势,线上销售收入同比增长 32% 至 5.21 亿元,线上销售收入占比同比提升 3.7 个百分点至 17.4%。其中,ELLASSAY 品牌多平台全面发展,抖音平台明显突破,天猫延续良好表现,线上收入同比实现 55% 的高速增长。

2024 年,公司持续推进旗下各品牌高质量开店,截至 2024 年底,公司旗下门店数量达 661 家,较年初净增 9 家。

歌力思管理层在年初时曾表示,将在新的一年继续加强对核心品牌的投入与建设,持续推进预算管控和降本增效,巩固公司在高端女装领域的市场地位,为 2025 年及未来的稳健发展奠定良好基础。

太平鸟

太平鸟财报显示,一季度营业收入为 16.68 亿元,较上年同期的 18.06 亿元减少 1.38 亿元,降幅达 7.63%。归属于上市公司股东的净利润为 1.24 亿元,较上年同期的 1.59 亿元减少 0.35 亿元,降幅为 21.97%。

作为一家深耕服装行业多年的老牌企业,太平鸟自 2017 年 1 月登陆资本市场后,其业绩曾连续多年保持稳定增长,收入规模于 2021 年突破百亿元大关。但自那以后,太平鸟的经营状况便遭遇挑战,营业收入出现下滑,归母净利润总体也有所减少。

在经历业绩承压后,2024 年,太平鸟深化关闭低效门店、降本控费等举措,加大门店优化力度,全年关闭 800 余家实体店。截至 2024 年末,太平鸟的实体门店总数已缩减至 3373 家,与 2021 年末相比,减少了 1841 家。同年,太平鸟在销售、管理和研发方面的投入也分别较上一年度减少 5.85%、8.80% 和 8.95%。

2024 年,太平鸟围绕 " 一个品牌 " 战略,相继在宁波、武汉、长春、杭州等多个城市核心商圈开设品牌旗舰店。2025 年初,该公司又在上海南京路打造了双层、逾千平方米的 " 超级壹号店 "。但对于太平鸟开大店的思路,业内仍持审慎态度。

朗姿股份

朗姿股份财报显示,一季度营业收入为 13.99 亿元,较去年同期的 15.17 亿元减少了 7.77%。归属于上市公司股东的净利润为 9523.85 万元,较去年同期的 9060.28 万元增长了 5.12%。

朗姿股份表示,2024 年该公司的时尚女装业务 " 通过线上线下融合经营,进一步完善销售网络 ",其中,线下目前采用自营为主、经销为辅的双经营模式。

截止 2024 年末,朗姿股份时尚女装业务共运营 522 家店铺,其中,自营店铺 366 家、经销店铺 99 家、线上店铺 57 家(主要采用线上自营模式),店铺总数量较上年末减少了 77 家。

欣贺股份

欣贺股份财报显示,一季度营业收入为 3.47 亿元,同比下降 4.73%,归母净利润 619.17 万元,同比增长 9.84%。

欣贺股份作为国内高端女装品牌的龙头企业,旗下拥有 JORYA、ΛNMΛNI 恩曼琳、Caroline、JORYAweekend、AIVEI 等多个自主品牌。

尽管该公司在 2024 年对核心品牌 JORYA 进行了全面升级,并推出了多项营销活动,但受行业周期波动、终端消费复苏未达预期等因素影响,公司整体业绩表现有待提升。

展望未来,欣贺股份表示将通过精准布局线下渠道、深化新零售模式探索、加速数智化进程等措施,着力修复公司收入规模和盈利能力。公司计划通过供应链精细化管理、运营效率提升及成本费用严控,提升整体经营效率。

戎美股份

戎美股份财报显示,该公司实现营业总收入 1.49 亿元,同比下降 17.24%;归母净利润 2019.61 万元,同比下降 22.32%。

戎美股份主要依托 " 戎美 RUMERE" 品牌,从事服装服饰的设计、供应链管理和销售业务,产品涵盖女装、男装、珠宝首饰及家纺用品等。

展望未来,戎美股份面临的市场环境依然复杂。国内市场需求增速放缓,消费市场复苏乏力,互联网零售消费整体增长,但平台和商家之间的竞争更加激烈。公司需要进一步提升产品创新能力和客户服务能力,以应对市场变化。

结语

从财报数据来看,服装行业内不同公司的市场表现差异较大,一些公司能够通过自身优势实现业绩增长或改善,而部分公司则面临较大压力。在当前市场环境下,有效控制成本、提高运营效率对于企业盈利能力的提升至关重要。

从这些公司的动向来看,随着电商业态的发展及企业积极推进数字化建设,未来线上线下深度融合是长期趋势,这十家上市服装企业也需要在全渠道融合方面不断探索和发展,以适应消费者购物习惯的变化。

对于服装行业而言,消费者需求变化快,对品牌、品质、创新性、时尚感要求高。因此,各公司需要不断加强品牌建设,提升产品创新能力,以满足消费者多样化、个性化的需求,提高品牌忠诚度和市场竞争力,这也将为具有品牌优势、产品创新能力和良好供应链管理的企业带来发展机遇。

行业竞争激烈,业绩分化明显,这可能会促使一些实力较弱的企业被市场淘汰或被其他企业并购整合,行业集中度有望逐步提高。具有资金、品牌、渠道等优势的企业,将更有能力通过兼并收购等方式扩大规模,提升市场份额。