{kind=link}

上海家化2024年财报:营收下滑13.9%,净利润亏损8.33亿

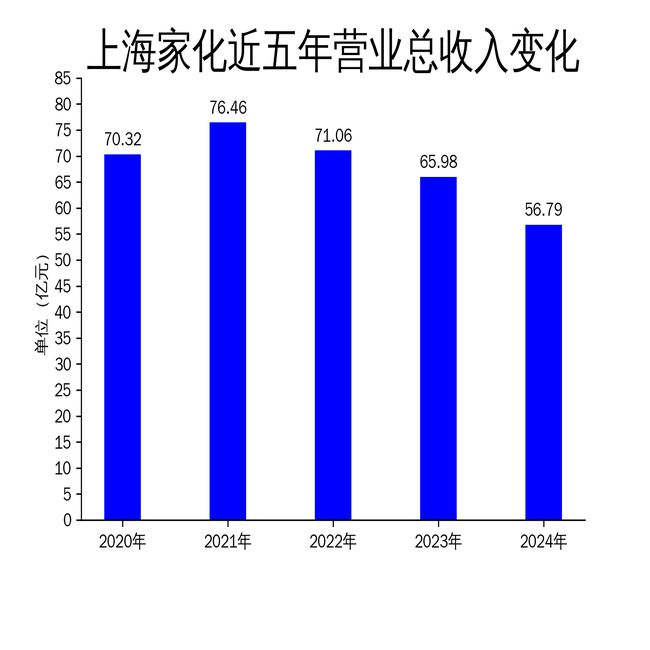

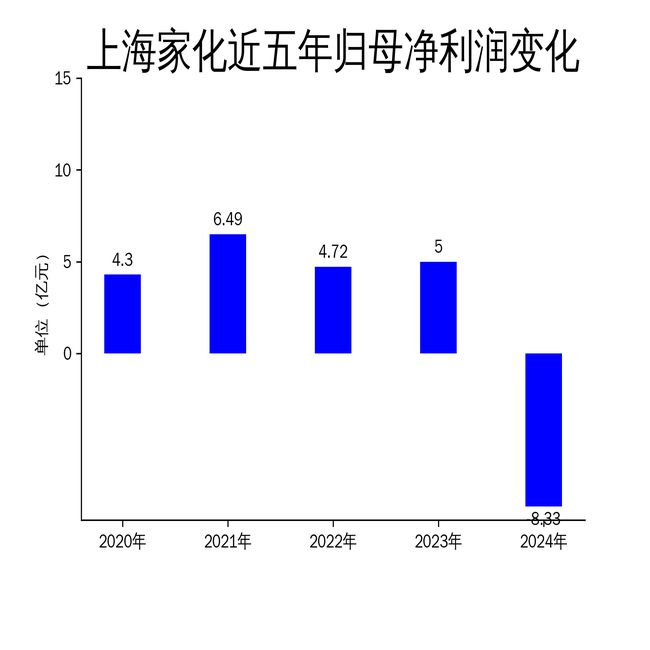

2025年5月5日,上海家化发布2024年年报,报告期内公司实现营业收入56.79亿元,同比下降13.9%;归属于上市公司股东的净利润为-8.33亿元,同比下降266.6%。这是上海家化自上市以来首次出现年度亏损,主要原因是海外业务商誉减值、国内业务战略调整以及非可控投资收益下降。

营收与利润双降,商誉减值成主因

2024年,上海家化的营业收入为56.79亿元,同比下降13.9%,毛利润为32.71亿元,毛利率为57.6%,较上一年度下降了1.4个百分点。归属于上市公司股东的净利润为-8.33亿元,同比下降266.6%;扣除非经常性损益后的净利润为-8.38亿元,同比下降366.4%。

公司对前期收购的婴童护理产品及母婴喂养产品业务形成的商誉计提了6.1亿元的资产减值准备,这是导致净利润大幅下滑的主要原因。此外,国内业务的战略调整以及非可控投资收益的下降也对利润产生了负面影响。

费用控制与现金流改善

在费用方面,2024年的销售费用为26.5亿元,同比下降4.3%;管理费用为6.1亿元,同比下降1.0%;研发费用为1.5亿元,同比上升3.1%。尽管公司在费用控制上取得了一定成效,但整体营收和利润的下滑使得这些努力显得杯水车薪。

报告期内,公司实现经营性现金流2.7亿元,同比上升164.9%。这主要由于上年同期向Financial Wisdom Global Limited的相关管理人员支付股权激励行权现金约2,807万英镑,以及因战略调整举措对当期收入和利润的负面影响,使得本期销售收现扣除采购及服务付现后的净额同比减少。

战略调整与未来展望

2024年,上海家化经历了深刻的变革与调整,面对传统零售渠道增长放缓、消费行为线上化迁移等外部环境变化,公司主动应对行业变革,坚定推动线上化转型。在线上渠道重点突破兴趣电商,发展新兴电商,稳固平台电商,重点打造内容为中心的线上运营能力。

同时,在线下渠道实施了一系列战略性调整举措:通过系统性的库存管理策略,有效降低了百货渠道的社会库存水平,关闭了经营效率低下、持续亏损的门店,优化了线下门店结构。此外,将部分线上经销业务由代理模式转为自营模式,强化了对终端市场的把控力,并对线下销售部门进行了组织架构调整,提升了运营效率。

尽管这些调整措施在短期内对公司经营收入和利润产生了一定影响,但从战略层面来看,将为公司构建健康、可持续的渠道体系奠定基础。在海外业务板块,由于核心管理团队的人员变动、品牌营销投放效率不足及性价比竞争加剧,整体业绩呈现下滑态势。公司已派驻更具本土化运营经验的人员加入运营团队,加大研发投入,聚焦英美等核心市场,通过精准营销提升品牌影响力,并通过优化供应链管理和营销资源配置,提升整体盈利能力。

上海家化董事长林小海表示,公司已经卸下了历史包袱,轻装上阵,力争在新的财年实现两位数的增长,并在利润方面进一步加大品牌和产品的投资,提升渠道能力建设。

本文源自:金融界

作者:智研