{kind=link}

新能源车的保费,为什么这么贵?

各位新能源车主有没有发现,车辆的保险比燃油车要贵不少,而且在售后和保养方面,也和之前有很大的不同。这背后的原因是怎么回事?今天我们一起来探讨一下。

以下为本期视频文字版:

新能源车

保费为什么更贵?

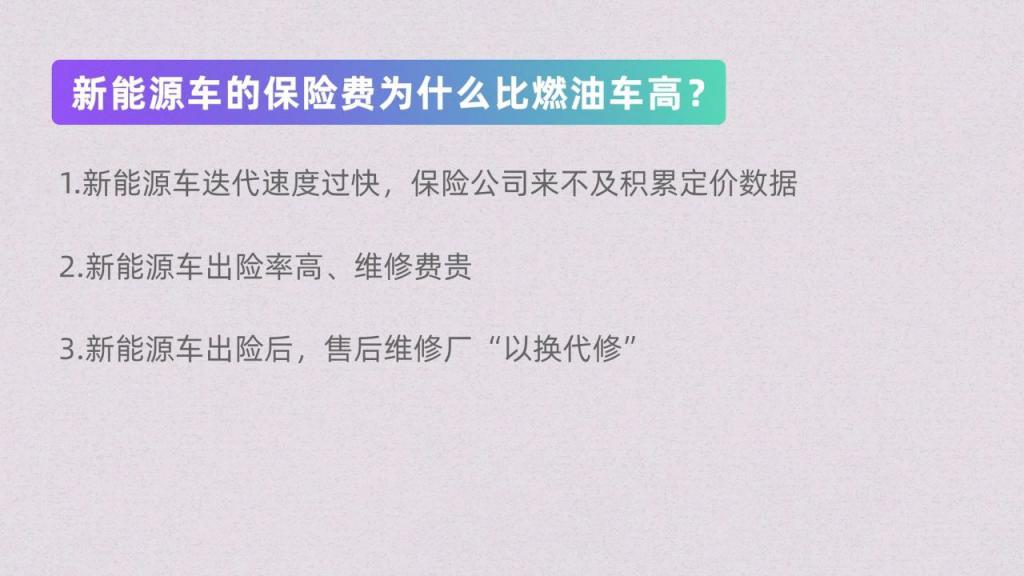

如今我们所说的 " 智能电动车 ",无论是从技术架构、用户使用场景,还是售后维修模式来看,都已经不再是传统意义上的汽车,而是一个全新的物种。这也导致过去基于燃油车积累的大量历史保险数据,在面对新能源车型时失去了参考价值。

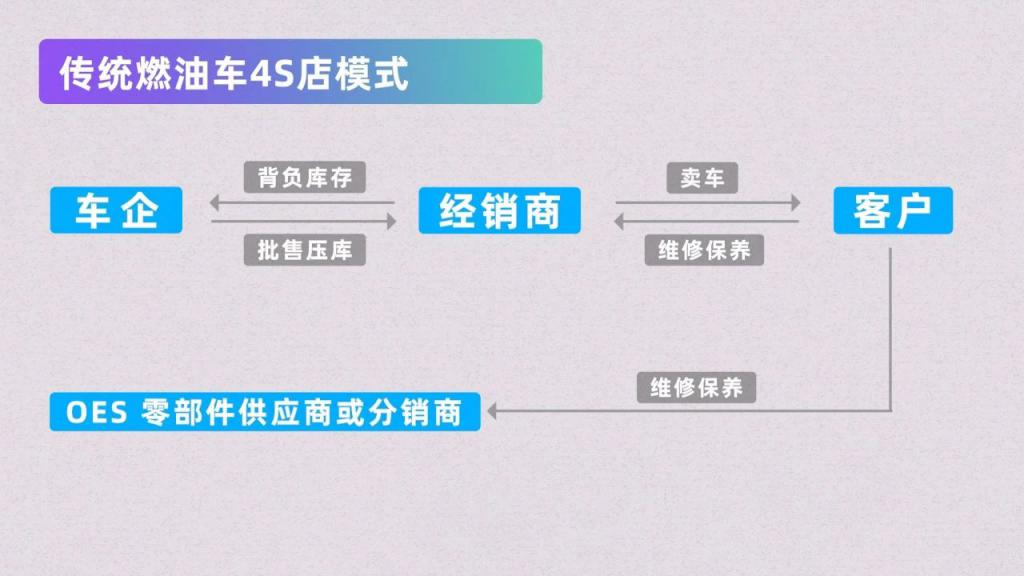

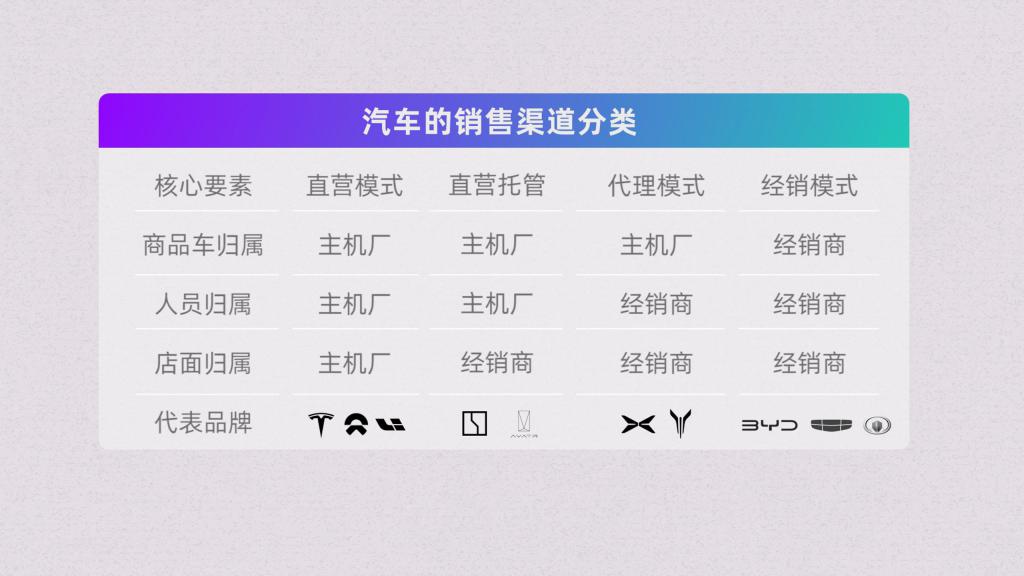

目前大多数保险公司所使用的风险模型和定价策略,仍然依赖于燃油车时代的 4S 店渠道数据。但新能源车采用的是完全不同的销售和服务模式:

不再主要依赖经销商或 4S 店,而是直营线上销售为主;售后服务由主机厂授权给第三方合作商完成,而非传统的 4S 体系;电动化、智能化带来了更多高集成度部件,一旦损坏更换成本更高。这些变化使得原有保险模型无法准确评估风险,也难以做出精准定价。

由于新能源车企普遍采取 " 销售自营 + 售后授权 " 的模式,售后服务中心多为第三方合作伙伴,不像传统 4S 店可以通过保养等服务获得稳定利润,高度依赖理赔收入,这进一步推高了整体的维修成本,进而影响到保险公司的赔付支出。

尤其是目前新能源车的出险率本身就高于传统燃油车——很多新车用户是首购群体,驾驶经验不足,加上电动车普遍动力强劲,零百加速常常在三四秒内完成,导致事故频发,维修成本也水涨船高。

新能源车

售后面临哪些挑战?

随着新能源汽车逐步进入千家万户,我们已经走过了最初的 " 尝鲜 " 阶段,电动汽车逐渐成为家庭用户的主流选择。而当时各大车企普遍提供的三电系统质保期,大多集中在八年左右。也就是说,从 2025 年开始,第一批新能源车将陆续迎来电池、电机、电控系统的保修到期。这一变化,对消费者、主机厂、保险公司三方都提出了新的挑战。

首先,最直接的问题就是:一旦电池出现故障需要更换,费用动辄数万元甚至更高。普通用户很难承担这样的支出,而保险公司也会面临大量理赔压力。

更现实的一个现象是,很多新能源车一旦发生重大事故,实际上已经不再具备经济上的可维修性。因为其高度集成化的设计,使得维修成本远超残值,结果往往是整车直接报废。这也是为什么最近一些原本名不见经传的事故车拍卖平台,突然受到资本市场关注,甚至能够成功 IPO 的原因之一。

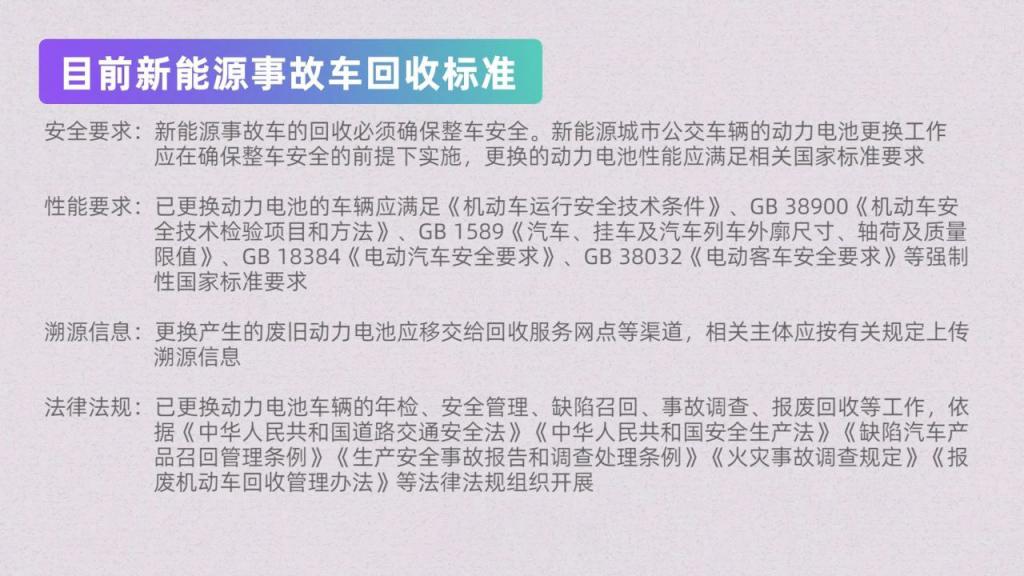

另一方面,由于涉及高压电系统,新能源车的拆解与维修也需要专业资质,普通人无法随意操作。这就要求整个行业建立起一套完整的新能源事故车辆处理流程和标准体系。未来我们很可能会看到国家出台类似欧洲那样的关于电动车事故后回收、拆解、再利用的国家标准。这不仅是为了安全考虑,也是为了资源的高效利用。

事实上,新能源车的电池、电控系统中蕴含着极高的材料与电子元器件价值,远比传统发动机翻新更具商业潜力。这意味着,在未来的几年里,围绕新能源车的售后服务市场将迎来一个巨大的增长机会。无论是保险公司、电池制造商,还是整车企业,都需要提前布局,建立高效的维修、理赔、回收体系。

在国外市场,像比亚迪、宁德时代这样的企业已经开始建设海外本地化的服务网络,来应对日益增长的售后需求。这也说明,对于出口车型而言,售后服务已经成为影响品牌竞争力的重要一环。

此外,虽然现在很多电动车主打终身 "OTA 升级 ",不断为用户提供新的功能体验,但实际使用两三年之后,实用的大升级却越来越少。这对于希望长期使用的用户来说,无疑是一种失望。如何真正做到 " 常用常新 ",是车企要下功夫研究的地方。

写在最后

这也给造车企业提出了一个现实问题:如何让一辆车在五到八年的生命周期里,始终保持良好的用户体验?

特斯拉的做法值得借鉴。他们并不频繁推出改款车型,而是通过持续的软件迭代和平台优化,让老车也能保持竞争力。反观一些国内厂商,为了维持热度,不断推出新车型,却忽略了现有产品的长期维护。这种 " 卷数量 " 的做法,短期内看似热闹,但最终会伤害用户信任,也不利于行业的可持续发展。

从销售模式来看,新能源车也正在颠覆传统的 4S 店体系。过去,4S 店不仅负责销售,还承担了大量的售后服务和客户维系工作,形成了一个长尾业务。但现在,越来越多的新势力品牌选择直营模式,把销售和交付线上化、透明化,只授权部分维修中心处理意外事故和日常保养。这种方式提升了购车体验,但也对售后服务体系提出了更高的管理要求。

总的来说,新能源车的发展已经从 " 卖得出 " 进入了 " 用得好 " 的新阶段。无论是消费者、主机厂,还是保险公司,都需要重新思考在这个新时代下的角色与责任。